Jamais les plans de relance n’ont été aussi massifs. La seconde injection de 2’250 milliards de dollars des États-Unis, s’ajoute à une première dose de 1’900 milliards de dollars. Avec les 1’800 milliards décidés par l’Union européenne, la création de cash semble désormais illimitée.

La décision a été prise d’administrer un remède de cheval à l’économie mondiale. Injecter l’équivalent de trois fois le PIB (Produit Intérieur Brut) de la France a de quoi donner le tournis.

Quels seront les effets de cette relance économique ? Les prix vont-ils augmenter ? Comment les résidents suisses, les expatriés, les frontaliers et les digital nomads peuvent-ils conserver leur pouvoir d’achat ? Et si l’arrivée des cryptos monnaies venait contribuer à rabattre les cartes ?

Sommaire :

-

- Covid-19, bien utile pour légitimer des plans de relance

- Les plans de relance, comment ça fonctionne ?

- Mais où est passé l’argent des investisseurs ?

- Toc, toc, c’est l’inflation…

- Les relances produisent-t-elle de l’inflation ?

- Conserver son pouvoir d’achat

- La défiance vis à vis des politiques monétaires

- Notre Dossier : Crypto-monnaies

Covid-19, bien utile pour légitimer des plans de relance

Face à la crise sanitaire et économique du Covid-19, il est important de différencier les aides d’urgence et les plans de relance.

Les aides d’urgences visent uniquement à soutenir les entreprises et les ménages sur le court terme. Ceux-ci ont été interdits de travailler pour des raisons de santé publique, et il est absolument vital de les dédommager pour cela.

Les plans de relance visent en revanche davantage à stimuler l’économie sur le long terme. L’idée est assez simple. Lorsque la machine économique est grippée, l’État s’endette et investit afin de relancer le système. Puis, une fois que le moteur tourne à nouveau à plein régime, l’État rembourse sa dette avec les nouvelles recettes fiscales récoltées.

Il s’agit en somme d’une augmentation artificielle de la demande par le biais de la dette publique. Or, la crise économique du Covid-19 ne concerne pas la demande économique, les gens souhaitent toujours voyager, aller au restaurant et acheter des biens de consommation. S’ils ne le peuvent pas c’est parce que leur circulation a été restreinte, les restaurants fermés, et les chaînes d’approvisionnement bloquées. Bref, les difficultés économiques actuelles proviennent davantage d’une réduction de l’offre produite que d’une réduction de la demande.

La crise sanitaire semble donc avoir permis de légitimer des plans de relance qui visent des objectifs macro-économiques qui dépassent les seules aides aux entreprises et aux ménages.

En effet, entre le Green New Deal européen et le Build Back Better américain, la mode semble bien être aux méthodes keynésiennes d’investissement massif.

Les plans de relance, comment ça fonctionne ?

Ces montants astronomiques injectés par des États déjà fortement endettés ont de quoi surprendre. D’où peut bien venir cet argent ?

La méthode principale utilisée est celle de l’assouplissement quantitatif ou quantitative easing (QE) en anglais.

L’objectif principal des banques centrales est la stabilité des prix, c’est-à-dire la maîtrise de l’inflation. Idéalement, la Banque Centrale européenne (BCE) cherche à maintenir une augmentation des prix de l’ordre de 2% par an. Avec ce niveau d’inflation modéré, les salariés anticipent leur augmentation de salaire et consomment davantage. Ceci stimulerait la production dans un cercle vertueux de croissance économique.

Seulement voilà, ce taux d’inflation a maintenant largement tendance à être inférieur à 2%, voire à devenir négatif.

Quand elles souhaitent amorcer une période d’inflation, les Banques Centrales peuvent utiliser de nombreux leviers.

Les taux directeurs

En théorie, si la banque centrale baisse ses taux d’intérêt, les banques commerciales peuvent lui emprunter de l’argent à moindre coût. En retour, les banques commerciales prêtent donc plus facilement et à plus bas prix aux particuliers qui souhaitent emprunter. Les taux des crédits immobiliers et des crédits à la consommation deviennent donc plus incitatifs.

En pratique toutefois, cette baisse continue des taux ne semble pas inciter les particuliers et les entreprises à emprunter davantage. Ceux-ci ne semblent pas vouloir s’endetter malgré les faibles taux d’intérêt. De plus, on peut imaginer qu’en période d’incertitude, les banques ont renforcé les conditions, les contraintes et les contrôles avant d’octroyer un crédit. Face à cette impasse, les banques centrales ont donc dû trouver un moyen d’injecter de l’argent dans l’économie réelle, sans passer par les crédits aux particuliers.

Le Quantitative Easing (QE)

Puisque les ménages et les entreprises ne veulent pas s’endetter, l’alternative consiste à distribuer de l’argent aux gros investisseurs qui eux, espérons-le, investiront dans l’économie réelle.

Concrètement, le Quantitative Easing consiste à créer électroniquement de l’argent afin de racheter des obligations, c’est-à-dire des reconnaissances de dettes d’État. Les banques privées, les hedge funds, les fonds de pension et autres institutions financières ont donc l’occasion de vendre les obligations et actions qu’ils possèdent à une banque centrale qui se contente “d’imprimer” (plus précisément “créer”) l’argent dont elle a besoin pour cet achat.

Cependant là encore, alors que les QE sont massifs depuis 2008, cela n’a pas permis de faire grimper les prix à la consommation au-dessus des 2%.

Mais où est passé l’argent des investisseurs ?

Il y a bel et bien une inflation de la masse monétaire mais pourquoi il n’y a aucune augmentation visible des prix à la consommation ?

La première explication, c’est que cette perte du pouvoir d’achat de la monnaie pourrait être compensée par des progrès techniques et organisationnels qui diminuent les prix de production.

La seconde explication, plus importante dans notre sujet, c’est que les investisseurs qui ont bénéficié des liquidités du QE ne l’investissent pas massivement dans l’économie réelle mais sur les marchés financiers. Or les actifs financiers ne sont pas pris en compte dans le calcul de l’inflation par les agences statistiques.

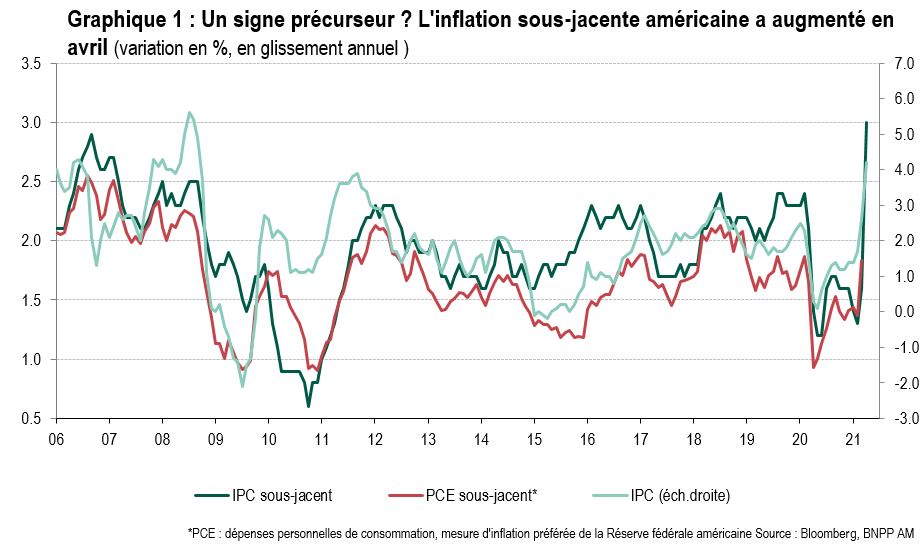

Toc, toc, c’est l’inflation…

Alors que les experts du FMI affirmaient que le plan de relance américain ne déclencherait pas d’inflation, les données d’avril 2021 semblent indiquer tout le contraire.

Il est normal que suite à la levée progressive des restrictions sanitaires, la demande économique soit assez grande. En attendant que la production se relance totalement, il y a un décalage entre la demande des consommateurs et les capacités de production de l’industrie. Elle peut expliquer une augmentation générale des prix. Notons également que l’augmentation récente du prix des matières premières vient soutenir cette tendance.

Cependant, la hausse d’inflation observée dépasse largement le simple effet de la reprise économique. Depuis 2008, jamais un taux d’inflation aussi élevé n’avait été atteint aux États-Unis. Bien entendu, il est encore trop tôt pour dire si cette augmentation des prix va perdurer dans le temps ou se résorber mais la tendance semble être celle d’un retour de l’inflation.

Dans les autres pays du monde, une même tendance semble se dessiner.

Les relances produisent-t-elle de l’inflation ?

Comprendre la relation entre les plans de relance et l’inflation, nécessite de préciser la définition de l’inflation.

En effet, les discours politiques et économiques ambiants ont vite fait de désigner l’inflation comme l’augmentation des prix à la consommation.

En réalité, l’inflation désigne plutôt la perte du pouvoir d’achat de la monnaie, dont l’une des conséquences peut être l’augmentation des prix à la consommation mais ce n’est pas forcément le cas. Ainsi, et c’est là toute la complexité de la question, il peut tout à fait exister une forte inflation qui n’apparaisse pas dans l’indice général des prix à la consommation.

Les relances économiques, puisqu’elles augmentent considérablement la masse monétaire en circulation, vont donc toujours produire de l’inflation mais pas nécessairement une augmentation des prix à la consommation. Cette inflation peut donc très bien rester captive des marchés financiers et faire monter le prix des actifs financiers.

Que cette inflation soit visible ou non, elle contribue assurément à diminuer la valeur de la monnaie utilisée. Le pouvoir d’achat des individus diminue progressivement, que ce soit par une augmentation de la valeur d’actifs financiers qu’ils ne possèdent pas ou par une augmentation générale du prix des biens de consommation.

Conserver son pouvoir d’achat

Face à cette inflation, le patrimoine des épargnants risque de fondre progressivement comme neige au soleil. Entendons-nous bien, ce n’est pas que votre épargne risque de diminuer mais plutôt que le pouvoir d’achat de cette épargne va continuer de chuter dans les années qui viennent. Dès lors, où investir pour conserver son pouvoir d’achat ?

Dans les obligations d’État ? Si l’inflation se confirme dans le moyen terme, cela signifierait que les Banques centrales devront arrêter leurs opérations de QE et que les taux d’intérêt risquent de remonter brutalement. Les obligations d’État seraient alors bien moins alléchantes que précédemment.

Dans l’immobilier ? Le problème, c’est que nous sommes actuellement dans une bulle immobilière. La politique de baisse des taux d’intérêt pousse le prix de l’immobilier à la hausse depuis presque 20 ans maintenant. Dans ce contexte, une hausse des taux d’intérêt risque de nuire aux placements immobiliers dans les années à venir.

L’or semble alors se dessiner comme la meilleure alternative. Historiquement, l’or a tendance à augmenter quand l’inflation augmente. L’extraction d’or étant très coûteuse, une augmentation dans la demande d’or ne va pas créer un sursaut de production supplémentaire. La valeur de l’or va donc s’apprécier.

Ces mécanismes de rareté et de limite dans la production d’unités supplémentaires se retrouvent avec le Bitcoin que l’on qualifie parfois d’or numérique. En effet, il contraste avec les monnaies fiduciaires qui semblent pouvoir être émises sans limite. Bien qu’extrêmement volatile, le Bitcoin ne cesse de s’apprécier depuis sa création.

La défiance vis à vis des politiques monétaires

Dans le contexte économique actuel, malgré la volatilité de leur cours, l’or et le bitcoin apparaissent comme des réserves de valeurs. Les achats actuels de crypto-monnaies semblent aussi être amplifiés par une défiance vis-à-vis des banques centrales. En effet, la création monétaire actuelle des banques centrales s’apparente à une fuite en avant. Elle attaque les patrimoines des particuliers.

Et si les cryptos monnaies venaient contribuer à rabattre les cartes ?

La levée de boucliers contre le projet Libra de Facebook montre que le sujet est sensible. C’est ce que nous allons voir dans notre série d’articles sur les crypto-monnaies.

Sébastien

Merci pour toutes ces précisions !