Déclarer ses impôts frontalier est un véritable casse-tête. À cheval entre la Suisse et la France, rencontrer les termes formulaire 2047, formulaire 3916, formulaire 2042, formulaire 2044, formulaire 2042-C Pro, impôts à la source ou encore crédits d’impôts peut paralyser.

Le jargon des administrations contribue à l’opacité d’un système fiscal transfrontalier complexe.

Dans cet article et dans les suivants, nous expliquons le plus simplement possible les règles fiscales pour les frontaliers. C’est maintenant qu’il faut comprendre les tenants et aboutissants de la fiscalité pour pouvoir remplir paisiblement sa déclaration en début d’année prochaine.

Les formulaires et documents utilisés dans cet article sont les derniers disponibles. Nous inclurons l’ensemble des formulaires 2023, dès que l’administration fiscale française les aura publiés.

Si vous avez des questions concernant des aspects particuliers, n’hésitez pas à en parler sur le Forum Suisse des Résidents et Frontaliers.

Sommaire :

- Faut-il payer ses impôts en France ou en Suisse ?

- Régime fiscal 1 : Payer ses impôts en France

- Régime fiscal 2 : Payer ses impôts en la Suisse

- Impôts frontalier à Genève, un cas particulier

- Remplir sa déclaration d’impôt frontalier française

- La méthode “impôt : déclarer et optimiser »

- Notre Dossier : Impôt fiscalité, frontalier & expatrié

Faut-il payer ses impôts en France ou en Suisse ?

La règle des cantons

Soit vous payez vos impôts en Suisse, soit vous les payez en France. Il vous est impossible de ne payer aucun impôt et vous ne devrez jamais payer vos impôts à double.

C’est le canton où vous travaillez qui détermine si vous devez payer vos impôts à la Suisse ou à la France. Suivant votre canton de travail, il existe deux régimes fiscaux possibles.

Dans le tableau qui suit, entrez votre canton de travail dans le champ « Rechercher » afin de déterminer si vous devez payer vos impôts à la France ou à la Suisse.

Régimes fiscaux

| canton | Régime fiscal |

|---|---|

| Argovie | Régime 2. Le frontalier paie ses impôts à la Suisse |

| Appenzell Rhodes-Intérieures | Régime 2. Le frontalier paie ses impôts à la Suisse |

| Appenzell Rhodes-Extérieures | Régime 2. Le frontalier paie ses impôts à la Suisse |

| Berne | Régime 1. Le frontalier paie ses impôts à la France |

| Bâle-Campagne | Régime 1. Le frontalier paie ses impôts à la France |

| Bâle-Ville | Régime 1. Le frontalier paie ses impôts à la France |

| Fribourg | Régime 2. Le frontalier paie ses impôts à la Suisse |

| Genève | Régime 2. Le frontalier paie ses impôts à la Suisse |

| Glaris | Régime 2. Le frontalier paie ses impôts à la Suisse |

| Grisons | Régime 2. Le frontalier paie ses impôts à la Suisse |

| Jura | Régime 1. Le frontalier paie ses impôts à la France |

| Lucerne | Régime 2. Le frontalier paie ses impôts à la Suisse |

| Neuchâtel | Régime 1. Le frontalier paie ses impôts à la France |

| Nidwald | Régime 2. Le frontalier paie ses impôts à la Suisse |

| Obwald | Régime 2. Le frontalier paie ses impôts à la Suisse |

| Saint-Gall | Régime 2. Le frontalier paie ses impôts à la Suisse |

| Schaffhouse | Régime 2. Le frontalier paie ses impôts à la Suisse |

| Schwytz | Régime 2. Le frontalier paie ses impôts à la Suisse |

| Soleure | Régime 1. Le frontalier paie ses impôts à la France |

| Tessin | Régime 2. Le frontalier paie ses impôts à la Suisse |

| Thurgovie | Régime 2. Le frontalier paie ses impôts à la Suisse |

| Uri | Régime 2. Le frontalier paie ses impôts à la Suisse |

| Valais | Régime 1. Le frontalier paie ses impôts à la France |

| Vaud | Régime 1. Le frontalier paie ses impôts à la France |

| Zoug | Régime 2. Le frontalier paie ses impôts à la Suisse |

| Zurich | Régime 2. Le frontalier paie ses impôts à la Suisse |

Régime fiscal 1 : Payer ses impôts en France

Les huit cantons (Vaud, Valais, Neuchâtel, Jura, Berne, Bâle ville, Bâle campagne, Soleure) ont un accord particulier avec la France. Vous y êtes soumis aux règles de la convention de 1983 entre la France et certains cantons suisses. Les frontaliers qui y travaillent paient leurs impôts directement au fisc français. Sauf pour les nationaux suisses qui travaillent pour un organisme public, auquel cas l’impôt est dû en Suisse et prélevé à la source par la Suisse.

Le délai pour faire votre déclaration d’impôt dépend de votre département de résidence. Nous vous recommandons de vérifier ces dates sur le site de l’administration fiscale impots.gouv.fr. En principe, les délais se distribuent comme suit :

| Département | Délai |

|---|---|

| 01-19 | 23 mai 2024 à minuit |

| 20-54 | 30 mai 2024 à minuit |

| Autres départements | 6 juin 2024 à minuit |

Attestation de résidence fiscale

Les frontaliers qui travaillent dans l’un des huit cantons où l’on paie ses impôts à la France, doivent fournir une attestation de résidence fiscale à leur employeur.

Cette attestation de résidence est parfois appelée formulaire 2041-AS. Cette attestation est obtenue auprès de la trésorerie fiscale du lieu de résidence en France.

Ce document est obligatoire. Tant que vous n’avez pas transmis ce formulaire à votre employeur, vous serez imposé à la source par votre patron, pour le compte de l’administration fiscale cantonale. Vous risquez donc une double imposition, en Suisse et en France. Il est donc primordial de remplir et transmettre ce document dès votre embauche.

Aussi, si vous restez plus de 45 nuitées par an en Suisse ou si vous rentrez en France moins d’une fois par semaine, vous serez également imposé directement à la source. Dans ce cas, vous devez prendre contact avec les fiscalistes français afin de clarifier votre situation et éviter les doubles impositions.

Pour résumer ces éléments :

| Situation | Risques |

|---|---|

| Situation par défaut | Pas de risques de double-imposition. Paiement de ses impôts à la France. |

| Pas d’attestation de résidence fiscale | Risque de double-imposition. Transmettez au plus vite votre attestation de résidence. |

| Plus de 45 nuits par an sur le territoire suisse | Risque de double-imposition. Clarifiez votre situation avec les fiscalistes français. |

| Rentre moins d’une fois par semaine en France | Risque de double-imposition. Clarifiez votre situation avec les fiscalistes français. |

Prélèvement à la source de ses impôts en France

Dans les cantons de Vaud, Valais, Neuchâtel, Jura, Berne, Bâle ville, Bâle campagne ou Soleure, les frontaliers paient leurs impôts à la France.

Or, la France a généralisé l’impôt à la source. Les frontaliers qui paient leurs impôts à la France sont donc prélevés à la source par l’administration fiscale française.

Ce prélèvement à la source pour le fisc français diffère du prélèvement pour l’administration fiscale cantonale. En effet, il est interdit de demander aux patrons suisses de collecter des impôts pour le compte d’un État étranger.

Ainsi, les frontaliers qui doivent payer leurs impôts au fisc français sont dans l’obligation d’ouvrir un compte bancaire en France. Le fisc français va prélever des acomptes directement sur ce compte bancaire français.

Le montant de ces prélèvements est déterminé sur la base de la déclaration d’impôt du frontalier. Sans action de votre part, le taux est automatiquement ajusté à l’émission de votre avis d’imposition, et donc sur une situation passée (par exemple après déclaration des revenus 2023 dont l’avis d’imposition sera émis en août 2024, le prélèvement sera adapté à compter de septembre 2024). Il convient donc de régulièrement vérifier que le prélèvement est calqué sur le revenu actuel. A noter également qu’avec les incidences du taux de change (particulièrement vrai quand le CHF se renforce face à l’EUR), les revenus convertis en EUR sont plus importants, et la charge fiscale augmente.

Régime fiscal 2 : Payer ses impôts en Suisse

Vous êtes soumis aux règles de la convention bilatérale de 1966 entre la France et la Suisse. Ce sont les règles de base, et les frontaliers paient leurs impôts dans le canton où ils travaillent.

Les impôts des frontaliers sont prélevés à la source. C’est votre employeur qui va retenir chaque mois une partie de votre salaire et enverra ensuite cette somme au fisc cantonal.

Sur la dernière ligne de votre fiche de paye, vous avez le détail de votre impôt à la source (IS) avec le taux d’imposition et le montant sur lequel ce taux s’applique.

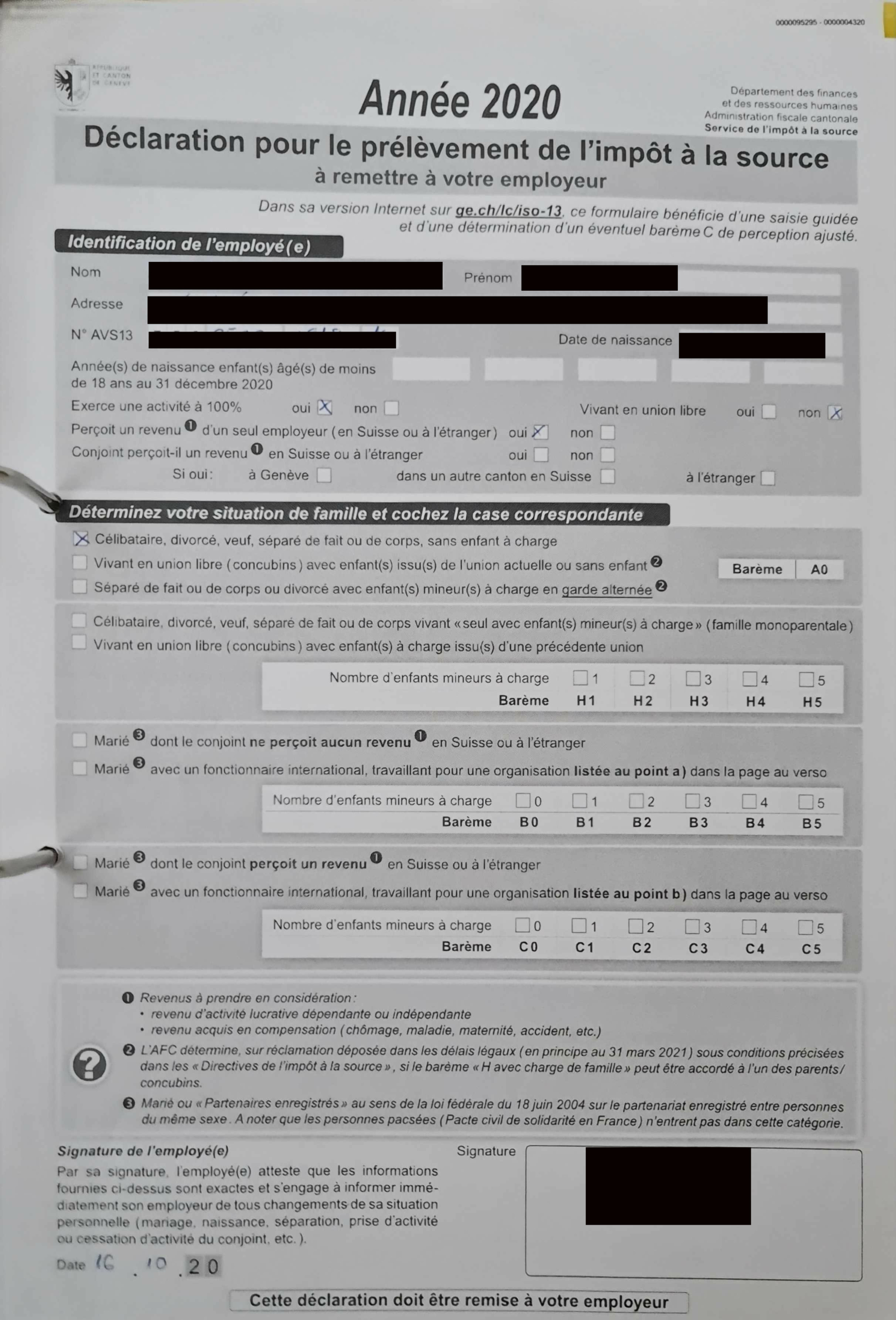

Arrivé dans votre entreprise, vous devez immédiatement remplir un formulaire de déclaration pour le prélèvement de l’impôt à la source. C’est ce document qui permettra au fisc cantonal de déterminer votre taux d’imposition.

Déclarer ses revenus à l’administration fiscale française

Attention, même si vous êtes imposé à la source pour le compte du fisc cantonal, il vous faudra tout de même déclarer vos revenus à l’administration fiscale française.

Afin d’éviter une double imposition, l’administration fiscale française octroie un crédit d’impôt égal à l’impôt français (il n’y a aucun lien avec l’impôt payé en Suisse).

Voici un exemple :

- Madame travaille à Genève, elle gagne l’équivalent de 60’000 €

- Monsieur travaille en France, il gagne 30’000 €

=> Impôt calculé sur le revenu total du couple (90’000 €) = 12’000 €

=> Revenu de Madame représente les 2/3 des revenus du couple, le crédit d’impôt sera de 12’000 x 2/3 = 8’000 €

Calculer son taux d’imposition en Suisse

Pour calculer son taux d’imposition en Suisse, il faut utiliser la formule suivante :

(salaire brut + allocations familiales) x taux d’imposition

Le taux d’imposition sur le revenu dépend d’un barème déterminé à partir de la situation familiale du frontalier. Aux multiples situations familiales (nombre d’enfant, célibataire, marié, conjoint travaille…) correspondent des barèmes dénommés par une lettre de l’alphabet. Des déductions spécifiques sont alouées aux différents barèmes.

Vous pouvez retrouver les barèmes des impôts à la source sur les sites des administrations cantonales. Par exemple, les barèmes 2022 pour Genève sont décrits dans un PDF de 20 pages.

Notez que lorsqu’un frontalier travaille en Suisse et que son conjoint travaille en France, on prend également en compte le salaire perçu en France dans l’imposition en Suisse. C’est le salaire total du foyer fiscal qui compte dans le calcul du taux d’imposition.

Pour vérifier votre taux d’imposition, rendez-vous sur le calculateur de la Confédération.

Demande de rectification des impôts à la source

Les barèmes sont des situations types. Parfois, votre situation réelle ne correspond pas exactement à la situation type du barème qui vous a été affecté.

En début d’année, vous transmettez le formulaire « Déclaration pour le prélèvement à la Source » à votre employeur. Tout au long de l’année, l’employeur va procéder aux prélèvement au taux qui correspond à votre déclaration. Pour l’administration fiscale, c’est la situation au 31 décembre de l’année qui est à prendre en compte. Il peut donc y avoir des différences importantes entre les sommes prélevées et ce que vous devez réellement au titre de l’impôt à la source. La naissance d’un enfant pendant l’année peut en effet avoir un impact significatif.

Pour remédier à ces inexactitudes, il convient de demander une rectification de l’impôt à la source. Les demandes de rectification doivent parvenir à l’administration fiscale cantonale avant fin mars.

C’est très utile par exemple pour demander une prise en compte de vos enfants majeurs qui sont étudiants ou pour rectifier le salaire de votre conjoint qui est estimé par défaut à 68’100 CHF si vous êtes dans le barème C. En effet, votre employeur suisse n’a pas à connaître le salaire de votre conjoint qui travaille en France. La première estimation se base donc sur un salaire par défaut. La demande de rectification que vous enverrez directement à l’administration fiscale cantonale (et pas à votre employeur) précisera le salaire réel français de votre conjoint.

Impôts frontalier à Genève, un cas particulier

Le statut de quasi-résident

À Genève, depuis 2010, les frontaliers peuvent obtenir le statut de “quasi-résident”. C’est pour l’instant un statut unique au Canton de Genève mais il pourrait bien se généraliser à l’avenir.

Ce statut permet aux frontaliers d’avoir une déclaration d’impôt aux frais réels. En somme, il s’agit du même type de déclaration d’impôt que pour les résidents en Suisse. Il est alors possible de déduire des frais additionnels tels que les trajets ou les frais de repas.

Attention, depuis décembre 2015, il y a un plafond aux frais de déplacement acceptés. Il n’est plus possible de déduire davantage que 500 CHF, ce qui correspond au prix de l’abonnement mensuel des transports publics genevois (TPG).

Pour obtenir le statut de quasi-résident, il est néanmoins nécessaire que 90% des revenus bruts du foyer fiscal soient imposables en Suisse. Cette demande doit être refaite chaque année.

Attention à bien calculer les avantages du statut de quasi-résident par rapport aux déductions forfaitaires de vos impôts à la source. Une fois la demande effectuée, le frontalier est obligé de payer le nouveau montant même si celui-ci s’avère finalement être supérieur au montant de ses impôts à la source.

Remplir sa déclaration d’impôt frontalier française

Comme nous l’avons vu, dans les deux cas (régime fiscal 1 ou régime fiscal 2), il est nécessaire de remplir sa déclaration d’impôt française.

L’administration fiscale française ne va pas vous contacter pour faire votre déclaration d’impôt. Vous avez l’obligation de prendre l’initiative des démarches et de déclarer vos revenus.

Il y a plusieurs formulaires à connaitre et à remplir :

| Numéro du formulaire | Contenu du formulaire |

|---|---|

| Formulaire 2042 | Revenus étrangers et prélèvement à la source sur ces revenus |

| Formulaire 2042 RICI | Réductions d’impôts / Crédits d’impôts |

| Formulaire 2044 | Revenus fonciers en provenance de France |

| Annexe 2047 | Lister les revenus perçu à l’étranger |

| Formulaire 3916 | Déclarer des comptes bancaires étrangers |

| Formulaire 2042-C Pro | Déclaration pour les indépendants |

La méthode “impôt : déclarer et optimiser »

| Mois | Tâche |

|---|---|

| Mars | Collecter les données |

| Début avril | Détailler les déductions fiscales, vérifier la cohérence d’ensemble |

| Fin avril | Identifier les pistes d’optimisation fiscale |

| Début mai | Saisir la déclaration |

| fin mai | Mettre en œuvre le plan d’optimisation pour l’année en cours |

Notre Dossier : Impôt fiscalité, frontalier & expatrié

Maintenant que vous avez compris les grands principes de la fiscalité des frontaliers en Suisse, rendez-vous sur notre article « Déclaration d’impôt 2023 des revenus frontaliers de 2022 » pour faire votre déclaration d’impôt 2023.

https://welcome-suisse.ch/2021/04/declaration-impot-2023-revenus-frontaliers-2022-12750.html

Bonne préparation de votre déclaration !

Bonjour,

La fiscalité des frontaliers est un sujet complexe et en constante évolution. Nous venons de publier un article afin d’expliquer le plus clairement et simplement possible, les bases de la fiscalité des frontaliers.

Bonne lecture !

Bonjour,

Nous venons de mettre à jour notre article « fiscalité des frontaliers en Suisse » pour la déclaration d’impôt frontalier 2023 sur les revenus 2022.

Cet article donne les grands principes de la fiscalité du frontalier. Les prochains articles rentreront dans les détails des formulaires de la déclaration d’impôt.

Bonne lecture !