L’inflation est à son plus haut niveau depuis 30 ans. La livre turque s’est effondrée. Des deux côtés de l’Atlantique, on observe une montée des prix inédite. Si les États-Unis considèrent que cette inflation est là pour durer, l’Europe continue de parier sur une tendance temporaire.

Au milieu du vieux continent, la Suisse est évidemment impactée. Elle s’en sort cependant très bien. Le franc suisse joue son rôle de monnaie refuge et ne cesse de s’apprécier. Autour de 1.04 EUR/CHF, son niveau est comparable aux records de 2015.

Dans cette situation exceptionnelle, tâchons d’y voir un peu plus clair. D’où vient cet “effet boule de neige” de l’inflation? Le franc suisse fort est-il un cadeau d’après Noël ?

Sommaire :

-

- Où en est-on ?

- Hausse historique de l’inflation

- D’autres facteurs d’inflation

- La réaction des Banques centrales

- Suisse – le rôle stabilisateur du franc

- Omicron et l’inflation

- Se réjouir avant les cadeaux

- Se protéger d’Omicron … et protéger son épargne

- L’augmentation des salaires, cadeau d’après Noël ?

Où en est-on ?

En début 2022, on parle beaucoup d’inflation. Ce n’est pourtant pas très surprenant. Il est utile de se rappeler qu’en juin 2021, l’objectif des Banques centrales US et Européenne était justement d’amorcer un cycle d’inflation qui contribue à relancer l’économie.

Notre dernier article “planche à billet en surchauffe, … se protéger de la fonte de l’épargne” a décrit comment l’inflation a d’abord concerné les actifs financiers. Après que les cours de bourse aient été tirés vers le haut, l’inflation touche maintenant les biens de consommation. Nous commençons certainement à payer les coûts de ces politiques monétaires. L’effet contre-productif d’une injection massive de liquidité dans les marchés financiers se fait sentir.

Hausse historique de l’inflation

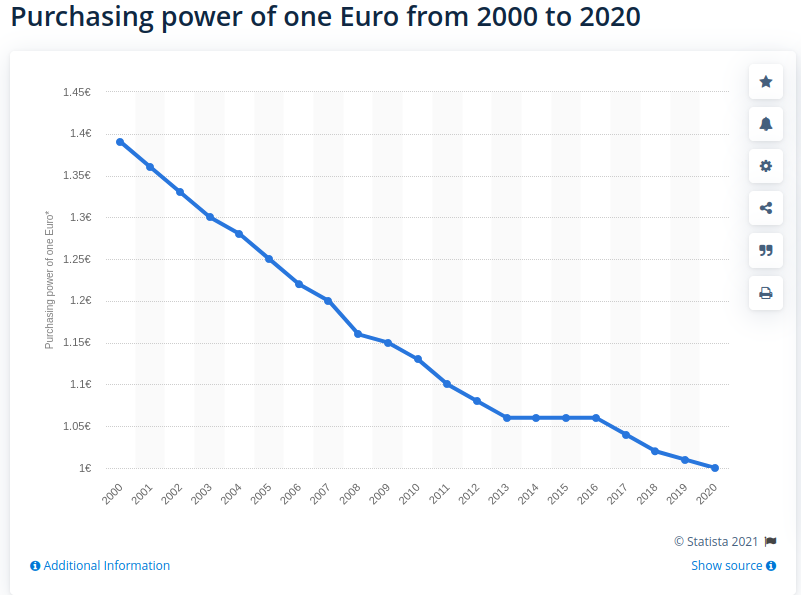

L’inflation peut se décrire comme une perte du pouvoir d’achat. Le graphique ci-dessous montre que ce n’est pas une nouveauté. La perte du pouvoir d’achat en Euro est continue depuis la création de la monnaie unique.

L’inflation est une perte du pouvoir d’achat Cependant, dernièrement, cette inflation restait essentiellement invisible, enfermée dans les marchés financiers. La situation actuelle est différente, car l’augmentation des prix a atteint l’économie réelle. Les consommateurs en font les frais.

Cette inflation n’a rien de très surprenant puisque l’activité économique reprend après une crise historique. La demande des consommateurs est élevée et les capacités de production ne sont pas encore pleinement remontées. Cependant, la reprise économique et l’injection de liquidités ne sont pas les uniques responsables de l’inflation.

D’autres facteurs d’inflation

La dynamique inflationniste est soutenue par au moins 3 autres facteurs.

Premièrement, il y a l’explosion du prix du gaz sur le marché des matières premières européen. Les raisons sont multiples. Au premier plan: une offre réduite des pays producteurs, une énorme augmentation de la demande asiatique, et une taxe carbone européenne. L’augmentation du coût de l’énergie en zone euro a été de +27% en 2021.

Deuxièmement, nous sommes face à une pénurie de matières premières. Que ce soit le bois, la ferraille ou encore le PVC. Cela met le secteur de la construction sous forte pression. Nous payons aujourd’hui le coût de notre dépendance aux importations. Cette tendance ne risque pas de s’améliorer car les indicateurs semblent confirmer que le cuivre et le nickel viendront prochainement s’ajouter à la liste.

Troisièmement, les coûts des transports contribuent également à l’inflation. Le coût du fret maritime a décollé ces dernières années. Il a été tiré par l’augmentation du prix du pétrole. Les confinements à répétition dans les ports d’embarquements et de débarquement ont rallongé les durées d’inactivité des bateaux. Ils ont aussi contribué à l’augmentation massive de la demande de produits d’électronique grand public en importation. Enfin, la guerre commerciale entre la Chine et les États-Unis ajoute des incertitudes sur l’industrie du transport maritime. Cela aggrave la tendance à l’augmentation des prix.

Toutes ces dynamiques sont à la fois causes et conséquences l’une de l’autre. Elles s’entrelacent et se renforcent dans un effet boule de neige. L’inflation dévale les pentes hivernales et ne cesse de grandir.

La réaction des Banques centrales

Alors que l’inflation US atteint 6% en novembre 2021, le président de la Réserve fédérale américaine déclare que l’inflation va durer. Cette montée des prix fulgurante pousse la Banque centrale américaine à freiner sa politique de rachat d’actifs.

En conséquence, les taux directeurs devraient être réévalués à la hausse début 2022.

Hausse des taux 2022 Alors que la FED américaine va durcir sa politique monétaire, la Banque centrale européenne garde encore une volonté d’adoucir les effets de la crise économique.

Avec une inflation de 4.9% en novembre, la Zone euro est loin d’être épargnée. Avec un taux de 6% en Allemagne et même 7.1% en Belgique, c’est le plus haut taux depuis la création de la monnaie unique.

Cependant, contrairement au Président de la FED, Christine Lagarde continue de parier sur un proche retour à la normale. Avec des croissances de PIB 2021 proches (5,6% aux US et 5% en Zone euro) on verra bientôt qui a fait la meilleure analyse, la FED ou la BCE ?

Suisse – le rôle stabilisateur du franc

Les incertitudes sur les taux directeurs appliqués au dollar et à l’euro poussent le franc suisse comme monnaie refuge. Bien entendu, la Suisse est impactée par cette montée générale des prix. Toutefois, selon la BNS, la hausse du franc pourrait avoir un rôle positif pour la Suisse. Elle diminue les coûts d’importations et contribue à atténuer l’augmentation des prix à l’international.

Et en effet, pour les entreprises, la force du franc suisse diminue les coûts des matières premières importées. Face à la déferlante inflationniste, la hausse du franc n’est donc pas une catastrophe pour les exportateurs de produits suisses.

Pour les ménages, c’est le bon moment pour faire ses courses de l’autre côté de la frontière. Le tourisme d’achat bat son plein. C’est aussi bénéfique pour l’achat des produits finis importés. L’effet de l’inflation sur leur prix en USD est atténué par la baisse de l’USD par rapport au franc Suisse.

On ne peut pas dire que c’est un cadeau de Noël pour l’économie suisse. Disons que c’est une petite gourmandise au pied du sapin.

Omicron et l’inflation

Le nouveau variant est à présent bien implanté en Europe. Ce nouvel élément va-t-il empirer l’inflation ?

À cette heure, il est difficile de faire des prédictions car le nouveau venu reste mystérieux. Son fort pouvoir contagieux semble avéré, sa mortalité reste à définir. Deux scénarios sont cependant possibles.

Si Omicron contribue à ralentir l’activité économique, alors l’inflation pourrait diminuer. Dans un premier temps, cela peut sonner comme une bonne nouvelle. Cependant, la reprise économique n’en serait que décalée, et rien ne serait vraiment résolu.

De même, si la production est ralentie, notamment en Asie et aux États-Unis, il contribuera à une augmentation supplémentaire des prix des biens de consommation.

Se réjouir avant les cadeaux

Avant de penser aux cadeaux d’après Noël, il convient de se réjouir. L’inflation ne s’accompagne pas d’une stagnation. On ne joue pas un scénario de stagflation qui a plombé l’économie japonaise pendant des années.

L’économie Suisse se porte bien. Les experts constatent une augmentation du PIB de 3% en 2022, et prévoient une croissance de 2% en 2023.

Le particulier qui détient des francs Suisses est dans une situation beaucoup moins risquée que celle du détenteur d’euro ou de contrats d’assurance vie français. Nous conseillons à ce sujet la lecture d’un précédent article qui reste d’actualité “taux de change euro-franc suisse”.

Avec la hausse prévue des taux d’intérêt, la zone des taux négatifs va s’éloigner. Les épargnants en franc suisse risqueront moins de se faire ponctionner par les banques … mais la valeur de leur épargne sera grignotée par l’inflation.

Se protéger d’Omicron … et protéger son épargne

En période de pandémie, la protection contre le variant Omicron est la première des priorités. En période d’inflation, la protection de son épargne est aussi importante.

En réaction à la publication des chiffres de l’inflation américaine, l’or a grimpé. Et le bitcoin a fait le même mouvement. Si la valeur refuge de l’or ne fait pas débat, celle du bitcoin est encore l’objet d’intenses polémiques.

Notre article « Bitcoin – un pari contre l’inflation » a éclairé la question. Sa progression sur le long terme est ahurissante. Les brusques changements de ses cours en 2021 le sont aussi. Au lecteur de décider si cet actif est une valeur refuge, ou si sa valeur est purement spéculative… ou un peu des deux !

Le franc suisse, lui, reste une valeur refuge, havre de stabilité entouré de devises instables. Au lecteur de décider si une protection de son épargne passe par la recherche d’investissements performants ou si un maintien de son épargne en franc suisse lui suffit.

L’augmentation des salaires, cadeau d’après Noël ?

L’augmentation de l’inflation amène le sujet de l’augmentation des salaires. Aux US le sujet est déjà d’actualité.

2022 est une année d’élection présidentielle en France. Nous pouvons donc prévoir que le sujet de l’augmentation du salaire minimum (SMIC) va devenir d’actualité. Plutôt qu’une augmentation de salaire, il devrait plutôt s’agir d’un rattrapage automatique et plutôt uniforme de l’inflation.

En Suisse, la situation varie selon les secteurs économiques. Avec la forte croissance économique actuelle, les secteurs dynamiques ne veulent pas rater l’embellie. Ils sont prêts à faire des efforts sur les salaires. Avec l’offre et la demande qui guide les évolutions de salaires, les évolutions de salaire sont différenciées, il y a des gagnants et des perdants. Les employés de banque ont vu leurs salaires à l’embauche baisser fortement, bien au delà de -10%.

Les hauts salaires des secteurs de la technologie, de l’ingénierie et de l’informatique poursuivent leur augmentation. Sur ces professions, le risque de délocalisation augmente aussi.

Les secteurs de services de proximité manquent aussi de spécialistes. Les bas salaires de la santé, la restauration, la construction spécialisée vont aussi bénéficier de hausses. Ces professions ont une activité nécessairement locale, elles sont protégées des délocalisations.

Dans les secteurs dynamiques, les salaires d’après Noël devraient poursuivre leur embellie. La Suisse a contenu “l’effet boule de neige” de l’inflation, maintenu sa capacité d’innovation et ajusté ses salaires de façon différenciée. Espérons qu’elle préserve les réglages de son traîneau du père Noël pour l’année qui vient !