L’annonce de la hausse des primes d’assurance maladie LAMal Suisse arrive habituellement en automne. Pour 2022, il n’y aura pas de hausse. Les résidents en Suisse ne s’y attendaient plus. Depuis des années, les tarifs n’ont pas arrêté d’augmenter. Pour les frontaliers, pas de grands changement, la baisse continue.

Cette stabilité des primes globale peut créer une marge budgétaire et permettre de reconfigurer, d’ajuster ses assurances maladie.

Comment en profiter simplement, sans perdre de temps ?

Comment trouver des réponses précises, des prix fiables, directement sur le Web, sans être harcelé par des commerciaux ?

C’est ce que notre partenaire helvicare propose, avec ses simulateurs et, en plus, une hotline dédiée…Bonne lecture !

Sommaire :

- Qui compare les assurances LAMal ?

- Combien de moins, quelles marges budgétaires ?

- Un simulateur d’assurance précis

- Résident Suisse, choisir le budget assurance maladie

- Frontalier, comparer et s’affilier

- Les primes baissent… en profiter et mieux s’assurer

- L’assurance complémentaire, un choix stratégique

- Bien s’assurer, quels avantages ?

- Parier sur l’avenir ou prévenir !

Qui compare les assurances LAMal ?

LAMal est l’assurance obligatoire Suisse. Les bonnes nouvelles LAMal profitent aux particuliers suivants :

- L’expatrié qui arrive en Suisse et qui ne connaît pas le système de santé suisse

- Le résident pour améliorer sa couverture

- Celui qui souhaite quitter la Suisse, habiter en France et devenir frontalier

- Les frontaliers qui ont entendu dire que LAMal est le meilleur choix. Ils veulent vérifier, et vite, car ils n’ont que 3 mois pour se décider

Chacun doit d’abord confronter ses opinions préconçues avec des offres réelles, puis mûrir sa décision.

Helvicare propose un accompagnement digital spécifique à chacun. Précis, facile, il est utile au particulier, quelle que soit sa situation.

Combien de moins, quelles marges budgétaires ?

L’écart entre les primes LAMal standard (franchise 300 chf et libre choix du médecin) des résidents a tendance à se réduire. Néanmoins, des réduction importantes sont possibles avec les modèles alternatifs (télémédecine, médecin de famille…) et les modèles de remboursement (Tiers garant, Tiers payant).

Nous allons voir ici comment estimer les gains, simplement.

Pour frontaliers, la différence entre les primes LAMal est gigantesque (de 1’395 chf à 153 chf). La question du choix de l’assureur est vite réglée. Il convient alors de porter son attention sur les démarches administratives entre la France et la Suisse et de s’interroger sur la meilleure manière d’utiliser les gains pour une couverture complémentaire frontalière.

Nous présenterons ici des outils pour le faire.

Un simulateur d’assurance précis

De multiples comparateurs LAMal existent. La Confédération propose même son comparateur. Ces comparateurs ont pour principale limite qu’ils ne calculent pas les coûts pour les famille. Ils ne calculent pas les rabais. Ils ne regroupent pas le budget de la base LAMal avec celui des assurances complémentaires. Bref, ils ne donnent pas une vision globale de la dépense d’assurance maladie.

Les comparateurs d’helvicare sont construits pour donner une vision globale, c’est un gage de transparence. Les dépenses de santé sont élevées, le sujet de la protection maladie est complexe. Les internautes méritent de monter en compréhension, d’affiner leurs critères personnels de choix, de les appliquer à l’offre des assureurs.

Helvicare accompagne l’internaute dans sa démarche en trois temps :

- Estimer globalement le budget d’assurance maladie.

Vers où va s’orienter mon budget ? - Donner du temps pour que les choix mûrissent.

Quelle couverture pour mon besoin ? - Echanger avec un expert pour ajuster et configurer.

Comment optimiser la couverture et le budget ?

La démarche est efficace, rapide et cohérente (du budget global à l’optimisation détaillée).

Elle est étayée des outils faciles d’utilisation et l’écoute d’experts.

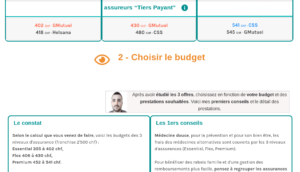

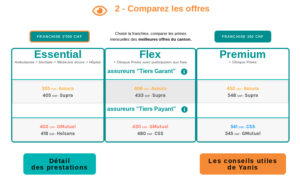

Résident Suisse, choisir le budget d’assurance maladie

Pour les particuliers qui résident en Suisse, c’est simple d’utiliser le comparateur helvicare, suivons le guide…

Pour ceux qui connaissent pas l’assurance LAMal, nous conseillons la version avec le conseiller digital. Elle détaille les couvertures et les critères de choix.

Pour ceux qui souhaitent comparer les coûts au plus vite, utilisons la version la plus rapide.

Le particulier qui réside en Suisse renseigne les informations nécessaires au calcul : le code postal (il peut y avoir des tarifs différents dans un même canton) et sa situation familiale (le calculateur prend en compte les rabais).

Le comparateur estime les budgets de 3 niveaux de prestations d’assurance maladie (Essential, Flex, Premium), selon la franchise choisie (de 300 francs à 2’500 francs) et le type de remboursement (tiers garant, tiers payant).

Chaque budget affiche le meilleur tarif et celui de l’assureur avec la prime juste supérieure. Le résident reçoit le comparatif par email pour poursuivre sa comparaison en toute sérénité.

Un expert lui transmet alors le comparatif détaillé des deux assureurs les mieux placés sur l’offre concernée. Ils pourront ensemble ajuster l’offre selon le budget décidé par le résident, au plus près de son besoin.

Frontalier, comparer et s’affilier

Pour l’assurance maladie du travailleur Frontalier, le premier choix se fait entre la CMU française ou la LAMal frontalier.

Le frontalier commence par se renseigner sur le système de santé le plus intéressant par rapport à son niveau de salaire.

Il poursuit alors avec l’un des deux outils suivants.

S’il souhaite affiner son choix CMU/LAMal selon sa situation particulière, il choisira d’utiliser le comparateur qui détaille les critères de choix.

Si le frontalier a déjà identifié que dans son cas, LAMal est plus intéressante, il choisira de suivre la voie directe pour finaliser au plus vite son affiliation auprès de l’assureur le moins cher.

Alors débute le processus administratif d’inscription entre la Suisse et la France. Le Frontalier est guidé par un expert (rémunéré par l’assureur) tout au long du processus. Le Frontalier est assuré sans délai, en toute sérénité.

Les primes baissent… en profiter et mieux s’assurer

Si les prix baissent, c’est que la pandémie est passée par là. Des soins non prioritaires ont été reportés, puis annulés. Pendant cette période, les systèmes de santé de base des pays européens ont aussi montré leurs forces … et leurs limites : accès aux urgences saturés, factures de soins hospitaliers non pris en charge, retards dans les traitements …

En Suisse, nous pouvons être confrontés à des difficultés d’accès à des spécialistes, à un nombre réduit d’examens de prévention, à une absence de remboursement des médecines douces …

En France, il y a aussi des parcours de soins contraignants, des lacunes de remboursements pour les hôpitaux et les cliniques.

Dans ce contexte, les annonces de cette fin d’année (pour 2022) sont propices pour analyser son budget, réfléchir à sa protection et l’ajuster en fonction de ses besoins.

L’assurance complémentaire, un choix stratégique

Nous pouvons tous être confronté à des soucis de santé. D’où l’intérêt de se couvrir le plus largement et le mieux possible. Cependant, pour des raisons budgétaires évidentes, définir son assurance complémentaire doit aussi relever d’un choix stratégique à faire, bien avant qu’une pathologie survienne. Lorsque la maladie arrive, et de nombreuses années après, il est impossible de s’assurer avec une assurance complémentaire qui couvrirait ce risque. La demande nous est refusée. C’est le principe d’une assurance. Une assurance n’assure pas un « risque certain ». Elle assure un risque selon sa probabilité.

Par exemple, si nous suivons des traitements dentaires, si nous avons prévu d’en réaliser à l’avenir ou si nous avons des antécédents médicaux dentaires, la souscription d’une assurance dentaire nous est impossible. Les réponses au questionnaire de santé nous fermeront l’accès à ces couvertures. Pour être bien couvert, il faut anticiper. C’est un choix stratégique.

Bien s’assurer, quels avantages ?

En Suisse, les primes élevées de l’assurance obligatoire LAMal n’incitent pas à y ajouter une assurance complémentaire (autrement appelée “mutuelle” en France, « Complementary health insurance policies » au Royaume-Uni). Cependant, les quelques dizaines de francs ajoutés pour élargir sa protection sont un investissement plus qu’utile pour améliorer la prévention, l’accès aux spécialistes et le niveau de remboursement.

En effet, à l’apparition d’une maladie qui nécessite un traitement (parfois onéreux), l’assuré sera soulagé d’avoir souscrit à une complémentaire. Il ne sera pas freiné par son porte-monnaie au moment de prendre rendez-vous chez un médecin ou un spécialiste en cas de doute sur son état de santé. Ainsi, un diagnostic précoce permet d’éviter des complications faute d’un traitement rapide… avec de possibles frais supplémentaires.

Enfin, les complémentaires permettent de se faire soigner dans une clinique privée avec moins d’attente, par des médecins expérimentés et davantage de confort.

Parier sur l’avenir ou prévenir !

Limiter son assurance maladie c’est parier sur sa santé à l’avenir. En absence de souci de santé, on est gagnant.

Bien s’assurer c’est la certitude que les primes payées aujourd’hui seront plus élevées qu’avec une assurance limitée.

Néanmoins, ce coût d’ aujourd’hui réduit le risque financier sur l’avenir. Avec des assurances complémentaires, il permet surtout d’accéder directement aux spécialistes, d’augmenter le nombre d’examens préventifs. Ce surcoût contribue à limiter ses risques financiers et médicaux.

Entre parier sur sa future bonne santé ou se surprotéger, la marge est grande. Le conseil d’un expert est bien utile pour ajuster au mieux notre couverture et notre budget.

Bonne utilisation à tous de ces outils bien pratiques.

N’hésitez pas à solliciter la hotline !

Mathieu

Bonjour,

Merci pour cet article plus qu’intéressant.

Est-il possible de savoir comment va évoluer la prime Lamal sur l’assurance de base ?

A CHF153 cette année 2022, CHF162 en 2023, qu’en sera t’il en 2024, 2025 etc…

Merci,