Les crypto-monnaies se développent à une vitesse folle. Difficile pour les États de suivre la cadence… Pourtant, ce secteur en pleine effervescence est en cours de réglementation. Dès lors, il n’est pas évident pour le petit porteur de crypto-actifs de s’y retrouver. Flous réglementaires, diversité des règles fiscales, évolution rapide du secteur, manque d’information – la déclaration d’impôt peut vite devenir un casse-tête.

Ce casse-tête peut se transformer en cauchemar si, de plus, nos portefeuilles sont localisés dans des pays différents.

Afin que les résidents en Suisse, les frontaliers et les digital nomads puissent y voir plus clair, voici comment déclarer ses avoirs en crypto-actifs, que l’on réside en Suisse ou en France.

Sommaire :

-

- Déclaration fiscale en Suisse

- Exonération de l’impôt sur le revenu suisse

- Calculer l’impôt sur la fortune suisse

- Déclaration fiscale en France

- Quand remplir le formulaire 2086 français ?

- Déclarer vos cessions d’actifs en France

- Les frais déductibles en France

- Report sur le formulaire 2042

- Conseils personnalisés

- Notre Dossier : Crypto-monnaies, Bitcoin, Stablecoins…

- Notre dossier : Où habiter, en Suisse, en France ?

Déclaration fiscale en Suisse

Afin de savoir comment imposer une crypto-monnaie en Suisse, il faut déterminer de quel type de crypto-actifs il s’agit. La FINMA en considère trois :

- Les jetons de paiement

- Les jetons d’investissement

- Les jetons d’utilité

Les jetons d’utilité sont des cryptos qui se contentent de donner un accès à un service numérique basé sur une chaîne de bloc. Il peut s’agir par exemple d’un droit d’accès à une plateforme de streaming décentralisée.

Les jetons d’investissement représentent des valeurs patrimoniales. Ils sont l’équivalent d’actions ou d’obligations par exemple. Ils agissent comme créance envers l’émetteur.

Dans cet article, nous nous attarderons principalement sur les jetons de paiements. Ce sont les crypto-actifs qui servent au transfert de fonds et de valeurs. Lorsque l’on parle de crypto-monnaies, on évoque spécifiquement les jetons de cette catégorie. Le Bitcoin est typiquement un jeton de paiement.

Notons que certains crypto-actifs peuvent être hybrides et s’inscrire dans plusieurs de ces catégories à la fois.

Exonération de l’impôt sur le revenu suisse

En Suisse, le gain en capital (plus-value) provenant d’un bien non immobilier de la fortune privée est exonéré de l’impôt sur le revenu. Ceci est également applicable au gain en capital sur la crypto-monnaie. La plus-value réalisée n’est donc pas imposable.

Il convient de préciser qu’il n’y a pas d’impôt sur le revenu de la crypto-monnaie si elle fait partie de la fortune privée d’un individu. En revanche, si elle dérive d’une activité lucrative indépendante, l’imposition éventuelle sera déterminée au cas par cas et pourra varier d’un canton à l’autre. Si les gains en crypto-monnaie sont liés à une activité commerciale, ils sont alors soumis à un impôt sur le revenu.

Calculer l’impôt sur la fortune suisse

Comme pour un compte bancaire, l’avoir en crypto-monnaie au 31 décembre de chaque année doit être déclaré au titre de l’impôt sur la fortune.

Pour déclarer la valeur des cryptos que l’on a en sa possession, il faut en connaître la valeur fiscale. Pour ceci, il existe différents scénarios.

- Soit l’Administration fiscale des contributions (AFC) précise cette valeur au 31 décembre de chaque année.

- Soit il faut se rendre sur la plateforme d’acquisition et indiquer la valeur au 31 décembre.

- Si ces deux informations sont introuvables, il faut alors indiquer le prix d’achat.

Déclaration fiscale en France

Si votre résidence fiscale est en France, vous devez réaliser 3 étapes essentielles.

1- Déclarer vos comptes à l’étranger dans le formulaire 3916

Si vous possédez des comptes chez N26 ou Revolut par exemple, ces comptes doivent être déclarés. Notez bien que les plateformes d’échanges de crypto-actifs (Exchange services) sont considérées comme des comptes étrangers par l’administration française. Ils doivent être mentionnés dans l’annexe 3916 bis.

2- Déclarer vos plus-values dans le formulaire 2086

Concrètement, il faut rendre compte de l’ensemble de vos cessions. Notez toutefois que seules les sommes transformées en monnaies fiduciaires (cash out) doivent être prises en compte. Il peut dès lors devenir intéressant de conserver vos avoirs en crypto-actifs par l’utilisation de stablecoins. Nous détaillerons ce sujet dans un article ultérieur.

3- Reporter la plus-value globale sur le formulaire 2042 C

Si vos gains de cessions n’excèdent pas 305 € vous serez exonéré d’impôt.

Afin de clarifier ces étapes de déclarations, nous allons en clarifier certains aspects.

Quand remplir le formulaire 2086 français ?

Le formulaire 2086 doit être complété par le contribuable lorsque sa résidence fiscale se situe en France et qu’il a réalisé une plus ou moins-value sur des actifs numériques. Ce formulaire existe depuis maintenant deux ans. Il a été créé suite à la montée en puissance des crypto-monnaies portées par le Bitcoin.

Cette annexe au formulaire 2042 vous permet de détailler chacune des plus ou moins-values réalisées par catégorie d’actif numérique. Les actifs numériques listés par l’administration fiscale sont les suivants:

- Les jetons

- Les représentations numériques d’une valeur sans rattachement potentiel à une monnaie réelle

La plus-value se calcule en effectuant la différence entre :

- Le prix de cession

- Le produit du prix total d’acquisition lorsque vous avez acquis votre actif numérique à différentes dates

Déclarer vos cessions d’actifs en France

L’administration vous offre une exonération d’imposition sur les plus-values si l’ensemble de vos cessions sur l’année 2020 n’excède pas 305 €.

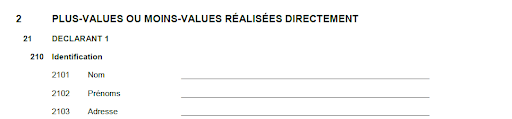

Si vous avez réalisé directement ces plus ou moins-values, alors voici les éléments à renseigner dans la partie 2 du formulaire 2086.

Pour chaque cession, l’administration fiscale vous demande de renseigner :

- Date de cession

- Valeur globale de cet actif au moment de la cession

- Prix de cession

- Frais de cession

- Prix d’acquisition

Les plus ou moins-values se calculent automatiquement par catégorie. Elles se calculent ensuite globalement. Vous avez la possibilité de renseigner l’ensemble des opérations de cession pour les différents membres du foyer fiscal.

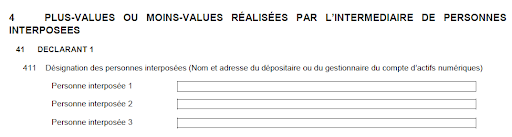

Notez que si vous avez réalisé vos plus ou moins-values par l’intermédiaire de personnes interposées vous devez directement renseigner les informations dans la partie 4.

Dans le cas présent, vous devez renseigner moins d’informations :

- Quotes-parts de prix de cession par personne interposée

- Quotes-parts des plus ou moins-values par personne interposée

Là encore, les plus ou moins-values se calculent automatiquement par catégorie et ensuite globalement. Vous avez la possibilité de renseigner l’ensemble des opérations de cession pour les différents membres du foyer fiscal.

Les frais déductibles en France

Ces frais comprennent les commissions perçues par les plateformes. Ces frais ne viennent pas en diminution du prix de cession mais doivent être indiqués à part dans la déclaration.

Report sur le formulaire 2042

L’ensemble des plus ou moins-values sont à reporter en case 3AN de la 2042C en cas de plus-value globale ou à reporter en ligne 3BN de la 2042C en cas de moins-value globale.

Conseils personnalisés

Il est fiscalement plus intéressant de posséder des crypto-monnaies en Suisse qu’en France car les actifs sont uniquement soumis à l’impôt sur la fortune.

En France, pour limiter les taxations sur le revenu, il convient d’éviter au maximum d’échanger ses crypto-monnaies en monnaies fiduciaires.

Vous pouvez réagir à cet article sur forum.welcome-suisse.ch