mise à jour le 03/10/2021

Vous êtes nouveau frontalier. Parmi toutes les démarches qui vous attendent, l’une des plus importantes est la plus méconnue : le choix de votre assurance maladie.

En effet, en tant que nouveau frontalier, vous perdez toute couverture maladie dès votre premier jour de travail en Suisse!

Vous allez donc devoir choisir et mettre en place vous-même cette assurance santé: c’est obligatoire, et ce n’est pas votre employeur qui s’en charge.

Choisirez-vous le système français (CMU) ou le système suisse (LAMal) ?

Le choix qui s’offre à vous est crucial et définitif et il va impacter très fortement :

-

- Le prix de votre assurance maladie frontalier

- L’accessibilité aux réseaux de soins (France, Suisse?)

- La prise en charge des membres de votre famille

Sommaire :

- Premier jour de travail = fin de l’assurance maladie

- 3 mois pour choisir entre CMU et LAMAL

- Le prix de votre assurance maladie frontalier

- L’accessibilité aux réseaux de soins

Premier jour de travail = fin de l’assurance maladie

Il faut absolument répéter, voire marteler ce point. Si le frontalier était salarié en France : il n’a plus aucune couverture maladie dès son premier jour de travail en Suisse. Son ancienne assurance par la Sécurité Sociale française cesse immédiatement de le couvrir.

Maintenant qu’il est salarié en Suisse son assurance maladie n’est pas prise en charge par l’employeur.

L’assurance maladie du frontalier n’est pas débitée de son salaire avec les autres prélèvements salariaux. Les lignes de sa fiche de paie (AVS, AI, LPP …) ne concernent pas des prélèvements d’assurance maladie.

Chaque frontalier doit donc s’assurer lui-même, avec sa famille. Il paye ses cotisations d’assurance maladie directement à son assureur suisse ou à l’URSSAF si il choisit l’option française.

Vous devez donc vous informer vous -même.

L’information est distillée au compte-goutte. Ne comptez pas sur votre employeur, sur le canton, ou sur la CPAM pour vous rappeler dans vos démarches. Lorsque l’on reçoit un courrier de rappel de la part des administrations, c’est souvent trop tard.

Au contraire, les différentes CPAM françaises semblent très mal renseignées sur le sujet, ainsi, à de très nombreux frontaliers elles ont dit « vous restez couvert pendant un an après avoir quitté votre emploi ».

C’EST FAUX, vous n’êtes pas couvert si vous avez quitté votre emploi en France et trouvé un emploi en Suisse.

3 mois pour choisir entre CMU et LAMal

Logiquement, vous devriez être tenu de vous assurer en Suisse, sur votre lieu de travail.

Mais il existe un accord entre la France et la Suisse, qu’on nomme le « droit d’option », ce droit reste ouvert 3 mois et vous permet de choisir la CMU ou LAMal.

Au delà des 3 mois, c’est LAMal pour tous les frontaliers.

Que vous n’ayez pas reçu l’information à temps, ou que vous ayez été mal renseigné, passé ce délai aucune CPAM n’acceptera de vous prendre en charge en CMU.

Enfin, ce délai de 3 mois est trompeur car l’assurance est obligatoire dès le premier jour.

Chaque jour de perdu c’est un risque, mais pas une économie. En effet, votre assurance devra être mise en place rétroactivement et des pénalités s’ajouteront.

Le prix de votre assurance maladie frontalier

La couverture française CMU se calcule sur votre Revenu Fiscal de Référence (RFR). Le calcul prend en compte tous vos revenus déclarés !

Après abattement, le taux de cotisation s’élève à 8%. Pensez-y, car ce RFR ne va pas seulement inclure vos salaires. Il inclus aussi les primes, les revenus locatifs, le capital de prévoyance. Le taux de 8% va s’appliquer à tout cet ensemble.

Contrairement à la France, le coût de la couverture suisse LAMal est fixe. Comptez 38,10 francs pour un enfant à 153,10 francs pour un adulte (ces prix prennent en compte le rabais pour la réduction des réserves de l’assureur).

Seules les personnes qui ne sont pas déjà prises en charge doivent être assurées. Si vos enfants sont couvert par le régime de votre conjoint qui travaille en France, ils ne paieront pas.

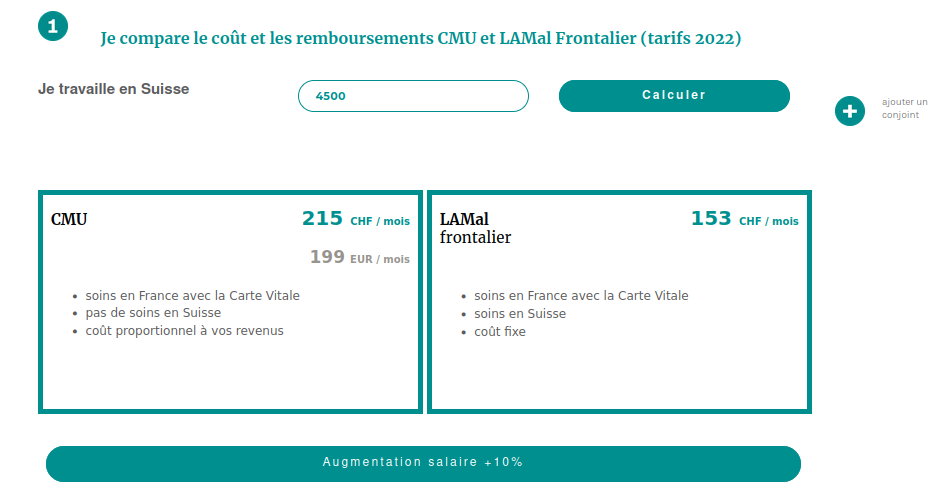

Pour vous faire une idée précise et rapide du coût de ces deux solutions, vous pouvez utiliser le comparateur CMU-LAMal 2022:

- Vous saisissez votre salaire annuel brut

- Le simulateur calcule la prime d’assurance LAMal et votre cotisation CMU

- Le simulateur prend en compte une éventuelle augmentation de salaire ou de taux d’occupation

- Vous comparez le prix et le réseau de soins

- Vous choisissez

Comparateur CMU-LAMal salaire 4’500 chf

Pour utiliser ce formulaire de calcul, cliquez ici

L’accessibilité aux réseaux de soins

Que vous choisissiez l’assurance maladie LAMal ou CMU, vous pourrez vous faire soigner en France.

Il est important de le rappeler car de nombreux frontaliers ont peur de prendre une assurance suisse par crainte de ne plus être couvert en France. Dans l’un ou dans l’autre des cas votre carte Vitale restera active et sera reprogrammée.

En revanche pour les soins en Suisse seule l’assurance maladie LAMal fonctionnera.

Seule la Suisse propose une couverture bilatérale qui couvre à la fois en Suisse et en France.

Si vous êtes installé récemment en région frontalière, sachez que cette question d’accès aux soins n’est pas à négliger.

Certaines zones frontalières constituent un « désert médical » criant (notamment l’Ain et dans une moindre mesure la Haute-Savoie). Il peut être nécessaire, pour ne pas dire vital, d’avoir accès aux spécialistes et hôpitaux suisses.

Notre Dossier : l’assurance LAMal ou la CMU?

https://welcome-suisse.ch/2020/08/comparateur-de-prix-cmu-lamal-2021-5479.html

https://welcome-suisse.ch/2020/09/assurance-maladie-lamal-frontalier-tarif-helsana-2021-13354.html

https://welcome-suisse.ch/2019/05/quels-risques-apres-le-refus-daffiliation-cmu-frontalier-13677.html

Assurances maladie frontalier obligatoires Suisse-France 1/2: les grands principes

Assurances maladie frontalier obligatoires Suisse-France 2/2: soins et remboursements

@Pierre il y a un point très important dans le choix CMU/Lamal qui est trop peu évoqué. Il concerne surtout les personnes pour qui l’option CMU semblerait un peu plus avantageuse que l’option Lamal.

En choisissant la CMU, le frontalier est affilié à un régime de sécurité sociale obligatoire français. Il rentre donc dans le cadre de la perception de la CSG/CRDS sur les revenus percus à l’étranger. Case 8TR de la déclaration des revenus à l’étranger.

CSG/CRDS ne sont actuellement pas encore collectés par les centres des impots. Mais ils le seront et ceci rétroactivement sur 3 ans. Il n’existe aucun cadre légal qui exonérerait le travailleur frontalier affilié à la CMU de payer la CSG/CRDS.

Il faut absolument prendre en compte ce paramètre dans le choix CMU/Lamal.

Bonjour,

Je suis un français marié avec une non européenne.

Je suis un travailleur frontalier et j ai choisi d être affilier a la CMU. Ma femme ne travaillait pas au départ donc elle a était affiliée avec moi à la CMU. Mais maintenant elle a trouvée un travail en suisse et elle a effectuée les démarches pour être affilié à la CMU mais on vient de recevoir un dossier de refus de la part de la assurance française et le motif de refus c’est par ce qu’elle est non européenne.

Je ne comprends pas pourquoi elle a eu un refus sachant qu’elle est résidente en France depuis 2009, avec 3 diplômes français et qu’elle possède un titre de séjour de 10 ans.

Est ce que c’est normal ? Merci pour votre réponse

Otmane

En effet on a déjà plusieurs retours sur le forum indiquant que les non-européens frontaliers ne peuvent accéder à la CMU il ne lui reste plus que l’option LAMal, dépêchez-vous de contactez votre canton en indiquant ce refus afin de mettre en place son assurance au plus vite.

Bonjour,

Prochainement frontalier, se pose la question de la couverture santé. Pour le calcul de la prime pour la Lamal il ne prend que les revenus issu de Suisse? Je suis pacsé, est ce que les revenus de ma compagne entre de la calcul? Idem pour la CMU est ce juste mes revenus ou ceux du couple?

Par avance merci pour votre réponse.

Sylvain

Bonjour,

Les primes LAMal ne sont pas indexees sur le revenus.

Elles sont fixes et actuellement les memes pour tous les frontaliers assures aupres de la meme compagnie d assurance.

La moins chere sujourd hui est Helsana.

A savoir, pour un resident suisse la prime depend de son risque (age, montant de la franchise…)

La CMU est calculee sur le RFR de l assure. Si revenus en communs (type locatif, PEA, heritage…) seule la quote part de l assure est prise en compte.

Ne regardez pas seulement le cout, mais aussi les prestation et les evolutions previsibles. CMU ne couvre pas en Suisse, LAMal couvre en France a travers la carte vitale…

Merci pour la rapidité de la réponse, j’ai regarder d’autres topic sur le forum et mon choix va très très certainement se porter vers Lamal via Helsana. Quelle est la variations des cotisations Lamal sur le temps?

Tres dur a dire.

Une compagnie n a pas le droit de faire de benefices ou de pertes sur l assurance de base ibligatoire.

Les primes doivent couvrir les remboursements frais de fonctionnement et reserves.

Avant l fin des assurances privees en france 90% des frontaliers y etaient.

Donc la partie qui est maintenant en lamal, se soignant par habitude en france, contribue a la totalite des frais.

Helsana par exemple baisse ses primes a partir du 1 er janvier 2019