mise à jour le 06/11/2020

Plus que quelques semaines pour se faire rembourser !

Au 31 décembre 2020 ce sera fini, il n’y aura plus de remboursement possible des prélèvements sociaux CSG CRDS de 2017 et 2018.

Les décisions du tribunal administratif de Strasbourg du 31 mars 2020 et du Conseil d’Etat d’avril 2019 et juillet 2019 confirment la Loi de Financement de la Sécurité Sociale 2019.

Il est maintenant avéré que depuis 2015, l’Administration française a mal géré la question des prélèvements sociaux CSG CRDS pour les frontaliers et les résidents en Suisse avec des revenus français.

Maintenant que les choses ont été clarifiées pour 2019, que faire pour les années 2016, 2017, 2018? Comment le frontalier et le résident suisse peuvent-ils se faire rembourser? Comment le faire, jusqu’à quand ? et à partir de combien cela peut-il être intéressant?

Sommaire :

- La situation à partir de 2019

- Magie fiscale contre les résidents suisses

- Comment en est on arrivé là ?

- 1ère décision de justice pour rembourser la CSG CRDS

- La “rustine” fiscale de 2016

- 2ème décision de justice pour ré-ouvrir le remboursement CSG CRDS

- Fin 2018, “la clarification” pour 2019

- Qui bénéficie du remboursement des prélèvements CSG CRDS?

- Quels revenus avec prélèvement CSG CRDS à rembourser?

- Jusqu’à quand réclamer les prélèvements de CSG CRDS?

- Comment l’Administration a gagné du temps?

- Point sur les décisions de l’été 2019

- Trois exemples de remboursements CSG CRDS

- A partir de quel montant réclamer les prélèvements CSG CRDS?

- Comment déposer votre réclamation des prélèvements sociaux CSG CRDS?

- Quelles sont les démarches pour récupérer la CSG/CRDS?

- Se faire accompagner pour se faire rembourser

- Notre Dossier : déclarations sociales & remboursements CNTFS / URSSAF, CSG-CRDS

La situation à partir de 2019

La Loi de Financement de la Sécurité Sociale modifie le taux des prélèvements sociaux mais le taux global est maintenu. Le taux global reste fixé à 17,2%, mais il se décompose ainsi : CSG à 9,2%, CRDS à 0,5 %, et prélèvement de solidarité à 7,5%.

Cette réforme s’accompagne d’une exonération de CSG et CRDS pour les revenus du capital des frontaliers s’ils ne sont pas à la charge d’un régime obligatoire français de sécurité sociale ou des résidents suisses.

TOUS les frontaliers sont concernés par ce changement bénéfique, qu’ils soient affiliés à la CMU (avec prélèvement CNTFS) ou à la LAMal pour leur assurance maladie !

À compter de l’imposition des revenus de 2018 (ou de 2019 selon le cas), une exonération de CSG et CRDS sur les revenus du patrimoine et les revenus de placement (incluant les plus-values immobilières) est accordée aux personnes satisfaisant à la fois aux deux conditions :

- elles sont affiliées à un régime d’assurance-maladie dans un autre État de l’Espace économique européen ou en Suisse

- elles ne sont pas à la charge d’un régime obligatoire de sécurité sociale français (dans le cas d’un frontalier, la CMU est considérée comme un régime optionnel d’assurance maladie)

Ainsi, les frontaliers et résidents suisses affiliés à un régime autre que la Sécurité Sociale sont exonérés de 9.7% de CSG et CRDS sur les revenus du patrimoine et produits de placement. En revanche, ils sont redevables du prélèvement de solidarité de 7,5%.

C’est une bonne nouvelle pour les frontaliers, ils passent d’un prélèvement de 17,2% à un prélèvement de 7,5%.

Magie fiscale contre les résidents suisses

Pour les résidents suisses qui ont des revenus français, il n’y a pas de grand changement. Les prélèvements passent de 37,2% à 37,5%. Pour réussir la prouesse qu’après la suppression d’une taxe, le contribuable concerné soit un peu plus taxé qu’avant, l’Administration a procédé à un double coup de magie fiscale. Augmenter le taux minimum de taxation des revenus de source française pour les non-résidents de 20% à 30%, et remplacer les taxes supprimées par une nouvelle taxe, le prélèvement de solidarité.

Les prélèvements précédents se décomposaient en 20% pour le minimum de taxation pour les non-résidents + 17.2% de CSG CRDS.

Les prélèvements deviennent 30% de minimum de taxation pour les non-résidents + 7,5% prélèvement de solidarité.

Comment en est on arrivé là?

Pendant des années, la France a procédé à des prélèvements sociaux sur des contribuables qui n’étaient pas assujettis à la protection sociale française. La France a été condamnée par la CJUE (Cour de Justice de l’Union Européenne) suite à l’arrêt De RUYTER rendu le 26 février 2015 selon lequel un contribuable domicilié fiscalement en France mais travaillant dans un autre Etat membre ne pouvait être soumis à la CSG et CRDS sur ses revenus du patrimoine.

1ère décision de justice pour rembourser la CSG CRDS

Tirant les conclusions de l’arrêt de la CJUE, le Conseil d’État français a jugé le 27 juillet 2015 que l’assujettissement CSG CRDS était non conforme au droit de l’UE (CE, 27 juillet 2015, n°334551) pour des contribuables qui justifiaient d’une protection sociale étrangère :

- des non-résidents membres de l’UE et Suisses

- les frontaliers

Cette décision a conduit un grand nombre de contribuables ayant supporté ces prélèvements à en réclamer le remboursement.

Pour la période d’avant 2015, le gouvernement a dû rembourser les frontaliers et les non-résidents qui avaient été prélevés de 2012 à 2014.

250 Millions d’Euro ont été remboursés pour un total de 40’000 demandes. Les démarches continuent pour 15’000 demandes encore sans réponse.

La “rustine” fiscale de 2016

Face à l’énormité du montant à rembourser, dès 2016, le gouvernement français a souhaité couper le lien entre les prélèvements sociaux CSG CRDS et le système de Sécurité Sociale français. Il a tenté d’appliquer ce que l’on peut qualifier de “rustine”. Il a modifié l’affectation budgétaire des prélèvements sociaux sur les revenus du capital, en reconsidérant la CSG et CRDS non plus comme des prélèvements sociaux à proprement parler, mais comme des impôts. Il a réaffecté les cotisations sociales appliquées aux revenus du patrimoine afin qu’elles ne soient plus contributives, et qu’elles deviennent ainsi applicables à tous, résidents ou non.

Les revenus du capital ont donc été à nouveau soumis aux prélèvements sociaux depuis 2016.

Des contribuables en désaccord avec cette réaffectation ont relancé des procédures juridiques à l’encontre de l’Etat pour conserver leur exonération de paiement des prélèvements sociaux.

2ème décision de justice pour ré-ouvrir le remboursement CSG CRDS

Pour 2016-2017-2018, la “rustine” fiscale n’a pas suffit, En 2017 et 2018, deux contribuables bénéficiant du support du CDTF (Comité de Défense des Frontaliers du Haut-Rhin) ont entamé des démarches devant les tribunaux de Strasbourg et de Nancy qui aboutissent au succès au Conseil d’Etat. Cela contraint l’Etat français à rembourser les prélèvements sociaux encaissés. Cette jurisprudence favorable ouvre la voie aux autres contribuables placés dans la même situation.

Des frontaliers et des résidents suisses ont alors commencé à réclamer le remboursement des prélèvements effectués. Le nombre des réclamations pour cette période n’est pas encore connu.

Fin 2018, “la clarification” pour 2019

La Loi de financement de la Sécurité Sociale pour 2019 et le rapport Genetet (“La Mobilité Internationale des Français”, daté du 11 Septembre 2018) s’alignent sur la mise en conformité avec le droit communautaire.

La loi 2019 supprime une partie des prélèvements sociaux en faveur des non-résidents et redéfinit les prélèvements les rendant inattaquables au vu du droit communautaire.

Qui bénéficie du remboursement des prélèvements CSG CRDS?

Le frontalier qui était affilié à un régime de Sécurité Sociale étranger comme la LAMal ou une caisse d’assurance maladie des Nations Unies et qui a eu des revenus français soumis aux prélèvements sociaux en France, au taux de 15,5% en 2016 et 2017, et au taux de 17,2% en 2018 peut réclamer leur remboursement (réclamation contentieuse).

Les frontaliers assurés à la LAMal pour leur assurance maladie bénéficient davantage de ces remboursements que les frontaliers assurés à la CMU. La France considère que les frontaliers assurés à la CMU utilisent une partie des couvertures de la Sécurité Sociale française. Les sommes remboursées à un assuré CMU sont donc 2 à 3 fois moins importantes que les sommes remboursées à un assuré LAMal.

Suite à de nombreuses demandes émanant d’anciens travailleurs frontaliers résidant fiscalement en France, le 31 mars 2020, le tribunal administratif de Strasbourg a rendu un jugement défavorable pour le fisc français. Il contraint les autorités fiscales à rembourser une partie des contributions perçues sur les pensions retraite suisses.

La contestation des contribuables se basait sur le paiement, en France, de la CSG et de la CRDS sur les pensions perçues de Suisse. Pour cela, le tribunal a invoqué l’arrêt NIKULA (juillet 2006) pour décharger les contribuables du versement de ces cotisations, uniquement dans le cas où celles-ci dépassent le montant de la pension vieillesse reçue de la France. Par conséquent, le paiement de la CSG/CRDS est plafonné au montant de la retraite perçue en France.

Ainsi, le fisc français est condamné à rembourser rétroactivement les personnes ayant perçu les deux pensions et qui, de ce fait, ont payé plus de CSG/CRDS qu’elles ne perçoivent de revenus en France. Ces contribuables peuvent exiger un remboursement rétroactif pour 2017 à 2019.

Quels revenus avec prélèvement CSG CRDS à rembourser?

Les revenus français de patrimoine (produits de placements …) et les revenus de remplacement (pension …) sont à l’origine des prélèvements :

- des revenus fonciers et/ou une plus-value immobilière suite à la vente d’un bien

- des rentes viagères constituées à titre onéreux,

- des plus-values de cession de valeurs mobilières et de droits sociaux

- des revenus de remplacement (pension, retraite…)

Jusqu’à quand réclamer les prélèvements de CSG CRDS?

Pour la période qui précède 2015, si la réclamation a déjà été déposée, elle peut être poursuivie, et relancée.

Pour la période 2016-2017-2018, les dates de réclamation dépendent des natures de revenus. Si le contribuable a réalisé une plus-value immobilière suite à la vente d’un bien en 2017 ou s’il a perçu des revenus fonciers en 2016, la réclamation peut être déposée au plus tard le 31.12.2019.

Si le contribuable a vendu un bien immobilier en 2018 ou eu des revenus taxés au titre de 2017, la réclamation peut être déposée au plus tard le 31.12.2020.

Compte tenu des délais actuels de la procédure et de la clarification de fin 2018, il est conseillé d’initier la réclamation au plus vite.

Comment l’Administration a gagné du temps?

Maintenant que l’Administration a clarifié les prélèvements de 2019 pour les frontaliers et les résidents suisses, elle se fait “tirer l’oreille” pour rembourser ce qu’elle a indûment perçu en 2016, 2017,2018. La perspective de devoir rembourser encore plus de 200 Millions d’Euro ne la réjouit pas.

Alors que les demandes de remboursements concernant 2015 ont été un succès, les dernières réclamations déposées fin 2018 ont été très souvent refusées. Elles nécessitent un recours au Tribunal Administratif. Ce recours rallonge la durée de la procédure de 4 mois. Il complexifie la démarche qui doit respecter un formalisme rigoureux. Cela milite à se faire accompagner par un fiscaliste habitué des procédures contre l’Administration.

Cette stratégie de l’Administration rappelle son obstination lors de ce que l’on peut appeler “la crise des doubles affiliés” qui a vu des milliers de doubles affiliés CMU-LAMal pourchassés par des procédures judiciaires et qui, après de nombreux mois d’huissiers, de recommandés, obtiennent gain de cause.

Les clarifications de l’été 2019 sont venues simplifier la situation…

Point sur les décisions de l’été 2019

En effet, la loi de financement de la sécurité sociale pour 2019 exonère de CSG et CRDS sur les revenus du patrimoine et les produits de placement les contribuables affiliés à un régime de sécurité sociale d’un autre pays de l’EEE (Espace Economique Européen) ou de la Suisse. Par un arrêt en date du 14 mars 2019, la Cour de Justice de l’Union Européenne a confirmé que les prestations gérées par la Caisse Nationale de Solidarité pour l’Autonomie (CNSA) étaient des prestations de sécurité sociale et que le gouvernement français ne pouvait pas dès lors soumettre les contribuables résidents fiscaux français qui ne relevaient pas de la sécurité sociale française aux prélèvements sociaux qui financent la sécurité sociale.

C’est donc la totalité des prélèvements sociaux payés entre 2016 et 2018 qui est remboursable.

Tout contribuable affilié à la Lamal ou à la CMU, qui a été assujetti à des prélèvements sociaux sur ses revenus du patrimoine entre 2016 et 2018 peut en demander la décharge sur le principe de l’unicité de la législation sociale.

Le Conseil d’Etat dans une décision du 16 avril 2019 a invalidé la doctrine administrative de 2018 qui visait l’assujettissement en 2018 des plus-values immobilières réalisées par des non-résidents aux prélèvements sociaux. Enfin, le Conseil d’Etat a dans une décision du 1er juillet 2019 confirmé l’exonération d’impositions sociales sur les revenus du patrimoine des contribuables affiliés à un régime de sécurité sociale dans un autre pays de l’EEE ou en Suisse et suivi la décision de la CJUE.

En conclusion,

les contribuables qui ont été assujettis à des prélèvements sociaux pour les années 2016 à 2018 doivent entreprendre une démarche en vue du remboursement de ces cotisations au taux de 15.5% pour les prélèvements sociaux payés sur les revenus du patrimoine et produits de placement perçus entre le 1er janvier 2016 et le 31 décembre 2017 : 17.2%-2% = 15.2% (2% de prélèvement de solidarité qui n’entre pas dans le champ d’application du règlement européen de 2004 sur l’unicité de législation sociale). Ils doivent aussi entreprendre de se faire rembourser les prélèvements sur les revenus du patrimoine et produits de placement perçus entre le 1 er janvier et le 31 décembre 2018.

Par revenus du patrimoine, on entend les revenus fonciers, les rentes viagères, les revenus de capitaux mobiliers, les plus-values mobilières. Les revenus de l’année 2017 seront couverts par la prescription après le 31 décembre 2020. La prescription des plus-values immobilières est raccourci. Il s’agit dans le cas présent des plus-value immobilière de 2018. Les plus-values précédentes sont prescrites.

Pour tenir compte de la jurisprudence de Ruyter de 2015 relative au principe d’unicité de la législation sociale, le législateur français a modifié depuis 2016 l’affectation des prélèvements sociaux sur les revenus du capital. Mais, le Conseil d’État a jugé deux fois en 2019 que cette réaffectation était vaine, et que ces prélèvements sociaux n’étaient pas compatibles avec le droit de l’Union européenne (CE 16-4-2019 n° 423586 ; CE 1-7-2019 n° 422780).En pratique, les contribuables affiliés à un régime de sécurité sociale de la Suisse peuvent demander jusqu’au 31 décembre 2020 la restitution des prélèvements sociaux mis en recouvrement (pour les revenus du patrimoine) ou versés (pour les produits de placement tels que les plus-values immobilières) en 2017.

Cette demande doit être faite sous forme de réclamation à adresser au directeur de services fiscaux du lieu d’imposition.

Trois exemples de remboursements CSG CRDS

Exemple A : Mr C de nationalité britannique a encaissé en 2017 une pension de retraite du Royaume Uni ainsi qu’une pension de retraite d’origine suisse pour un montant total de 40’000 €, il est affilié à un régime d’assurance maladie suisse. Il a payé en 2017 pour 2’640 € de contributions sociales.

Il peut demander le remboursement des 2’640 € jusqu’au 31.12.2020

Exemple B : Mr A résident fiscal en Suisse à Nyon est propriétaire d’un appartement à Lyon qu’il donne en location pour 10’000 € annuels. Il a payé en 2016 pour 1’550 € de contributions sociales, 1’550 € en 2017 et 1’720 € en 2018. Il a pu demander la restitution de 4’820 € au centre des non-résidents avant le 31.12.2019.

Exemple C : Mme B frontalière travaillant à Genève a réalisée en 2017 une plus-value immobilière sur la cession d’une maison en France de 20’000 € et a acquitté pour 3’100 € de contributions sociales.

Elle a eu jusqu’au 31.12.2019 pour demander le dégrèvement des 2’700 €, à son centre des impôts.

A partir de quel montant réclamer les prélèvements CSG CRDS?

Compte tenu de la durée de la procédure et des recours éventuels, la réclamation n’est pas pertinente en dessous d’un montant minimum. Ce montant minimum est à l’appréciation de chacun. Néanmoins, il faut savoir qu’une réclamation pour plusieurs sources de revenus assujettis est plus complexe à documenter qu’une réclamation pour une seule variété de revenu. L’intérêt d’une réclamation est donc à évaluer en prenant en compte le montant à récupérer et la variété des revenus assujettis concernés.

Au dessus du montant minimum à récupérer nous conseillons aux frontaliers de déposer une réclamation contentieuse. Sans réclamation, ils ne pourront pas bénéficier de ce retournement juridique. Cela n’a rien d’automatique.

Comment déposer votre réclamation des prélèvements sociaux CSG CRDS?

Toute réclamation doit être accompagnée du :

- justificatif du montant des prélèvements sociaux contestés (avis d’imposition)

- justificatif de l’affiliation du contribuable à un régime de sécurité sociale d’un pays autre que la France dans l’UE, l’EEE ou en Suisse.

Attention à être précis dans en matière d’élection de domicile. Dans le passé, de nombreuses difficultés de remboursement ont eu pour origine des imprécisions du demandeur sur ce point.

La réclamation se complexifie quand il y a besoin de recourir au tribunal administratif.

Quelles sont les démarches pour récupérer la CSG/CRDS?

L’administration calcule le montant du prélèvement de solidarité de 7,5 % sur vos revenus du patrimoine et de placement sans qu’il soit nécessaire pour vous d’effectuer une demande de remboursement.

Concernant les revenus 2019 à reporter sur la déclaration 2020 :

Afin d’obtenir le recouvrement de la CSG/CRDS, il suffit de cocher, sur votre déclaration d’impôts feuillet 2042, les cases suivantes :

- 8RP : absence de régime obligatoire français d’assurance maladie

- 8SH : affiliation régime sécurité sociale dans l’Espace Economique Européen (EEE) ou en Suisse

Attention, si vous disposez de revenus autres (+ value immobilières, revenus de location meublée) qui ne sont pas mentionnés sur la 2042, il faut remplir une déclaration supplémentaire 2042C.

La déclaration 2042C se remplit de la manière suivante :

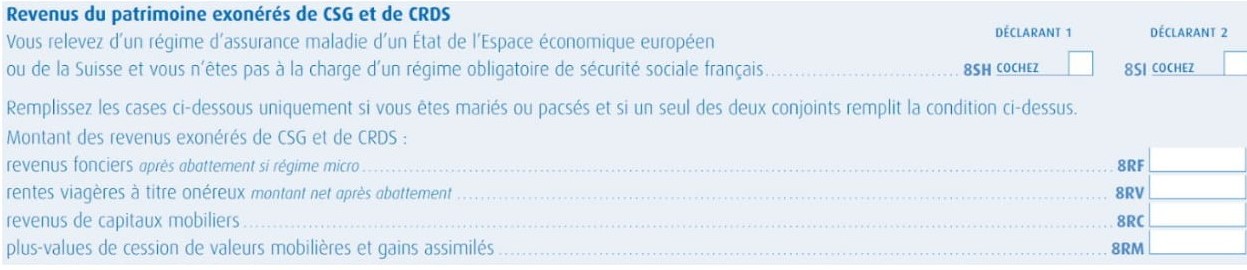

- si vous êtes célibataire : cochez la case 8SH

- si vous êtes mariés/pacsés : et aucun de vous n’est affilié à la sécurité sociale française, cochez les cases 8SH et 8SI. Vos revenus du patrimoine et assimilés ne sont ainsi pas soumis à la CSG et à la CRDS.

- si vous êtes un couple marié ou pacsé, et seulement l’un de vous est affilié à la sécurité sociale française (par exemple en tant que travailleur frontalier), il faut détailler par catégorie, le montant des revenus du patrimoine du conjoint bénéficiant de l’exonération, afin que ceux-ci soient exclus de la base soumise à la CSG et la CRDS (cases 8RF, 8RV, 8RC, 8RM)

Pour les revenus 2017, déclarés en 2018, il est nécessaire d’établir une demande de restitution, jusqu’au 31/12/2020.

Attention, en fonction de votre statut (travailleur frontalier résident en France ou non), l’administration que vous devez contacter n’est pas la même.

Si vous êtes frontalier et résident fiscal en France, il est recommandé d’établir une seule demande qui englobe l’ensemble des restitutions souhaitées. Vous devez procéder à la demande de remboursement, par courrier, auprès de la direction départementale des finances publiques dont vous dépendez, ou bien par mail sur votre espace personnel impot.gouv.

Si vous êtes non résident français, vous devez procéder à la demande auprès du service des impôts des particuliers non-résidents (SIPNR), à l’adresse suivante :

10 rue du Centre

TSA 10010

93465 Noisy-le-Grand Cedex

Les justificatifs à joindre :

- Préciser la ou les années d’imposition en question

- Fournir un certificat d’affiliation à la sécurité sociale du pays d’exercice

- Joindre l’avis d’imposition concerné qui fait apparaître les prélèvements sociaux dont la restitution est demandée

Se faire accompagner pour se faire rembourser

Pour récupérer l’ensemble des droits qui vous sont éligibles, la complexité des démarches peut nécessiter l’accompagnement d’un professionnel. Des cas peuvent nécessiter l’aide d’un expert :

- Plusieurs changements de résidence au cours des trois dernières années

- Une multiplicité des revenus perçus en France

- Un changement de situation personnelle (divorce, décès) pouvant entraîner une discontinuité ou une interruption des droits

Notre partenaire expert en fiscalité française

-

-

- il vous conseille et invoque la jurisprudence récente

- il adresse votre réclamation au centre des impôts

- il assure le suivi de votre réclamation

-

Bonjour,

Merci pour votre article.

Par contre en tant que frontalier assujetti à la CMU il n’y a aucun changement pour moi ?

Stéphane.

Merci pour cet article !

La procédure de demande de remboursement, si elle demande du temps, ne coûte en revanche pas chère (recommandés, timbre fiscal et c’est tout). Je dirais donc que dès 100€, la demande est bénéficiaire. Et encore, je ne compte pas la satisfaction de recevoir un chèque du fisc et celle du sentiment de justice qui l’accompagne.

Bonjour,

Pour être assujetti à la CSG/CRDS, il faut remplir deux conditions:

Vous remplissez ces deux conditions, donc pour vous j’ai bien peur que la tonte va se poursuivre.

A la fin des assurances privées en 2015, je craignais plus que tout cette CSG, j’étais sûr qu’elle allait finir par causer des dégâts pour celles et ceux qui avaient choisi la CMU. Aujourd’hui en 2019, je pense encore ne pas être au bout de mes prédictions.

En effet, la CSG ce n’est pas qu’une taxe sur les plus-values, c’est aussi une ponction sur salaire à hauteur de 8% du brut. Taxe auxquels échappent, pour l’instant, les frontaliers en CMU. Je prédis que cela ne durera pas encore des siècles…

J’ai lu l’article hier soir et je prenais ma plume ce matin pour dire exactement la même chose que 68300 et cela d’autant plus si la personne concernée est adhérente du CDTF…

Et j’ajoute: encombrer l’administration de demandes parfaitement justifiées est un acte citoyen et un acte pour signifier également que trop de taxes cela suffit et qu’il ne devrait pas s’agir pour l’administration de plier les réglements à leur avantages exclusifs et à leur interprétations biaisées pour en justifier leur existence mais de faire en sorte pour le citoyen de payer ce que l’on doit et pas un centime de plus.

Eux paient, donc tu dois payer aussi. Ils raisonnent comme ça, c’est un sentiment de frustration.

Tu payes, ils sont contents, même s’ils savent que pas le moindre centime n’ira dans leurs poches. Jamais ils ne regarderont si tu bosses bien plus qu’eux, si tu n’as pas la sécurité de l’emploi, si tu dois parler deux langues au minimum, si tu ne peux pas abuser des arrêts maladie, si tu paies la cantine pour tes gosses 4 fois plus cher qu’eux, non.

En plus tu gagnes plus de 4’000 euros par mois, quelle insolence. Ce n’est donc pas une petite CSG de solidarité qui va te faire crever de faim, non ?

En France, les gens ont un gros problème avec l’argent, et malheureusement nos fonctionnaires n’échappent pas à la règle.

Malheureusement, non, ce n’est pas tout.

Car sans réponse sous 6 mois ( délai de traitement de 8 à 10 mois) cela équivaut à un refus. Refus qu’il faut contester sous 2 mois auprès du TA, puis il faut écrire les mémoires… donc prendre un avocat.

Je suis par contre d’accord avec le montant moindre, ne serait-ce que par principe.