Complétez votre lecture avec l’article plus récent du 1er trimestre 2019

Dans notre article sur le change euro / franc Suisse du 2ème trimestre 2018, nous avions envisagé deux scénarios opposés d’évolution pour l’EUR / CHF d’ici la fin de l’année 2018 :

- l’euro réussira à franchir la résistance majeure des 1.20 puis il se stabilisera légèrement au-dessus de ce seuil. Ce scénario faisait écho à des avis d’experts du début d’année qui soulignaient des fondamentaux macroéconomiques encourageants pour l’Europe (croissance européenne et mondiale soutenues, maintien des taux négatifs en Suisse…)

- l’euro ne réussira pas à franchir la résistance majeure des 1.20, il fluctuera sous ce seuil en s’appuyant à la baisse sur ses supports en fonction d’événements économiques et politiques en Europe et dans le monde. Pour ce scénario, les tensions qui planent sur l’économie italienne et le commerce international seraient suffisamment fortes pour enrayer la hausse de l’euro

Bien que l’année ne soit pas encore terminée, l’hypothèse du franchissement des 1.20 en 2018 semble être définitivement invalidée. Pour cette fin d’année l’euro devrait rester soumis à de fortes pressions qui l’empêcheront de s’apprécier face au franc suisse. Le statut de valeur refuge du franc suisse devrait se vérifier à chaque événement d’actualité défavorable à la monnaie unique.

Sommaire :

- Le risque italien : de la défiance à la défaillance ?

- Les conséquences de la politique du président Trump

- L’influence des banques centrales

- L’EUR / CHF d’un point de vue graphique

- Synthèse

Le risque italien : de la défiance à la défaillance ?

Pour les derniers mois de l’année, l’évolution de l’euro face au CHF devrait beaucoup dépendre des décisions économiques et politiques qui seront prises par l’Italie.

En effet, les budgets annuels des états sont traditionnellement élaborés et votés à l’automne. Cette année celui de l’Italie sera scruté à la loupe par la commission européenne et par les marchés financiers.

Cette surveillance accrue s’explique par :

- la fragilité des fondamentaux économiques du pays (dette publique à 132 % du PIB et système bancaire convalescent) qui laissent peu de marge de manœuvre au gouvernement

- le bras de fer budgétaire que le gouvernement « antisystème » italien a entamé avec Bruxelles dès son élection

Les dirigeants européens craignent que le gouvernement italien prenne des mesures sociales qu’ils jugent déraisonnables. Selon eux, elles aboutiraient à creuser le déficit jusqu’à le rendre ingérable.

Ces craintes se nourrissent des régulières déclarations tonitruantes des ministres italiens qui n’hésitent pas à souffler le chaud et le froid sur leurs intentions budgétaires.

A titre d’exemple :

- le 6 août dernier Luigi Di Maio le ministre de l’économie italienne a déclaré que le respect des règles budgétaires européennes n’était pas une priorité.

- le 3 septembre, Mattéo Salvini ministre de l’intérieur et Luigi Di Maio se sont conjointement prononcés en faveur d’une hausse des dépenses publiques en instaurant un revenu universel pour les plus démunis.

- le 4 septembre Mattéo Salvini atténuait ses propos de la veille en assurant que les contraintes européennes seraient respectées.

Le 31 août, l’agence de notation Fitch Ratings a confirmé la note de l’Italie, mais elle a assorti cette décision d’une perspective négative.

Face à ce manque de lisibilité et à l’augmentation du niveau de risque, les marchés financiers réagissent négativement. Dans les faits, cela se traduit par une flambée du taux d’emprunt à 10 ans de l’Italie, qui est passé de 1.70 % mi-avril à 3.21 % fin août.

Pour couronner le tout, l’Italie se trouve placée en première ligne de la crise migratoire qui empoisonne les relations politiques intra-européennes depuis des mois.

Au final, c’est donc bien la cohésion européenne en elle-même qui serait menacée en cas de crise majeure en Italie. Les sphères politiques et économiques redoutent un scénario catastrophe similaire à celui que la Grèce a connu récemment. A cette différence près qu’en cas de défaillance italienne, le MES (Mécanisme Européen de Stabilité) ne serait pas de taille pour sauver le 4ème PIB européen. Cela pourrait entraîner l’Europe toute entière dans sa chute.

Les conséquences de la politique du président Trump

Les nuages noirs qui assombrissent l’horizon de l’euro face au franc suisse n’arrivent pas que d’Europe. Ils proviennent également des États-Unis d’où ils sont soufflés vers l’Est par le président Donald Trump.

Dans sa vaste entreprise de rééquilibrage tout azimut du commerce mondial en faveur des USA, Trump n’a pas épargné l’Europe cet été. Il a déclaré lors d’une interview le 15 juillet que l’Europe était le principal ennemi commercial des États-Unis.

Dans cette perspective, les actions de Donald Trump ne se limitent pas à l’instauration de droits de douane sur les produits européens (acier, aluminium et automobiles), elles s’étendent aussi sur le plan politique.

Des commentateurs interprètent les actions de Trump comme une volonté d’affaiblir l’Europe, voire de contribuer à sa dislocation. Pour cela tous les moyens seraient bons y compris mettre de l’huile sur le feu sur le terrain politique :

- faire augmenter les dépenses militaires européennes au sein de l’OTAN avec un effet sur les déficits publics

- proposer fin juin au président Macron de sortir de l’Europe et de bénéficier en échange un accord commercial bilatéral favorable avec les USA

- proposer fin juillet au président du Conseil italien Giuseppe Conte en voyage à Washington de racheter de la dette italienne pour soulager l’économie du pays

Cette hostilité américaine contribue à maintenir l’euro sous la pression du dollar et de renforcer le franc suisse comme valeur refuge pour les investisseurs en recherche de sécurité. Cette pression ne devrait pas faiblir si les républicains gagnent les élections du congrès le 6 novembre prochain. La légitimité du président Trump et de sa méthode s’en trouveraient renforcés.

L’influence des banques centrales

Ce sont les actions de la FED (banque centrale Américaine) qui auront le plus d’impact d’ici la fin de l’année sur le taux de change euro / franc suisse. Jerome Powell l’actuel président de l’institution américaine a annoncé le 24 août que le cap de la hausse des taux directeurs serait maintenu.

Les analystes envisagent donc une ou deux hausses des taux directeurs américains d’ici la fin de l’année. Par rapport à son niveau actuel fixé à 2%, la FED pourrait donc faire grimper son taux principal à 2.25% voire 2.50%.

Cette hausse devrait renforcer le cours du dollar par rapport aux autres devises et peser encore un peu plus sur l’euro. En effet, à court terme, l’euro ne bénéficiera d’aucun soutien de la part la BCE. Elle n’envisage aucune hausse de ses taux directeurs avant, au mieux, le milieu de l’année prochaine.

Dans ces circonstances, le franc suisse devrait rester ferme face à l’euro. Il pourrait même continuer à s’apprécier malgré les interventions de la BNS qui a repris activement sa lutte contre la surévaluation.

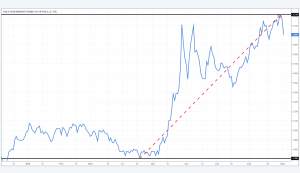

L’EUR / CHF d’un point de vue graphique

Depuis la fin avril 2018 et le point de contact avec la résistance des 1.20, l’euro est orienté à la baisse face au CHF.

Il évolue dans un canal baissier en dessous de ses moyennes mobiles à 20 et à 50 jours qui coiffent ses cours et bloquent ses tentatives de rebond.

Le bas du canal a été touché à 1.12 le 7 septembre.

En cas de rupture à la baisse de ce seuil, les prochains supports se situent à 1.11 puis à 1.098. Si ces valeurs sont atteintes, l’euro pourrait se réfugier dans la zone bleue du graphique ci-dessus, autour 1.10 . Cela stabiliserai alors la remontée du franc suisse.

En cas de rebond sur le bas du canal, les prochaines résistances à la hausse se situent à 1.132 puis à 1.144. Sans événements particuliers, cette dernière résistance vers le haut devrait être assez difficile à franchir à court terme.

Synthèse

L’appréciation du franc suisse est toujours bénéfique à court terme pour le pouvoir d’achat en euro des frontaliers. En revanche, à moyen terme, la surévaluation du CHF fait systématiquement réapparaître des craintes sur la réduction du volume des exportations suisses et, au final, des craintes sur l’emploi.

Il est toutefois très difficile de définir à partir de quel niveau de remontée du CHF ces craintes sur l’emploi deviennent réellement fondées. En effet, avec le recul, force est de constater que de mi-janvier 2015 à fin juillet 2017, l’économie suisse s’est bien comportée alors que le cours du franc s’était maintenu en moyenne en dessous des 1.10.

Au cours des mois à venir, des événements pourrait conduire le franc suisse à se rapprocher encore davantage de la parité :

- l’éventuel éclatement d’une grave crise en Italie

- des initiatives de Trump qui bouleverseraient les grands équilibres économiques et politiques

- de nouvelles fractures dans le consensus de Bruxelles à l’approche des élections du parlement européen de mai 2019.

Envisager aujourd’hui une remontée de l’euro, ce serait parier sur une actualité sans bouleversements et sur un renforcement de la construction fédéraliste européenne (budget commun, alignement politique etc), c’est difficile à imaginer aujourd’hui, mais on a connu tellement de surprises ces derniers mois …

Pour suivre l’évolution du taux euro / franc suisse, lire l’article du trimestre précédent :

EUR / CHF : perspectives 2018 et impacts pour les frontaliers (trimestre 2)

Voici une mise à jour du sujet pour le 1er trimestre 2019 :