Le gouvernement français a présenté, mercredi 16 mars dernier, une grande partie du dispositif de la réforme de la retenue à la source de l’Impôt sur le Revenu.

Ses modalités concrètes figureront dans le projet de loi de finances 2017 à l’automne prochain. Les travailleurs frontaliers connaissent bien ce système d’imposition qui existe déjà en Suisse dans certains cantons.

Pourtant, comme nous l’a souligné Anthony un nouveau frontalier qui s’est penché sur la question, la mise en application en France de la retenue à la source pourrait, dans certains cas, avoir des effets pervers sur l’impôt des frontaliers !

La retenue à la source, c’est quoi ?

La Retenue à la Source (RAS) pour l’Impôt sur les Revenus (IR) est un vieux serpent de mer de la fiscalité en France, comme le souligne le rapport du CPO (Conseil des prélèvements obligatoires) La RAS existe déjà en France, notamment pour les cotisations sociales recouvrées par l’employeur (CSG/CRDS) ou pour l’impôt sur les plus-values immobilières, recouvré par les notaires depuis 2004.

Concrètement, la retenue à la source consiste à faire prélever le montant de l’impôt (IR) par un tiers payeur au moment du versement au contribuable des revenus sur lesquels porte l’imposition. Ce tiers payeur pourra être l’employeur pour ceux qui en ont un, les caisses de retraite pour les retraités et Pôle emploi pour les demandeurs d’emploi.

Pour faire simple, l’idée est d’avoir un impôt calculé et prélevé en “temps réel” sur les revenus de l’année en cours. C’est différent du système actuel qui prévaut en France dans le quel on paie en année N+1 l’impôt de l’année en cours.

Le système de RAS n’évitera pas de faire une déclaration des revenus puisqu’il faudra toujours régulariser pour prendre en compte différents éléments propres à sa situation : quotient familial et dépenses ouvrant droit à réduction par exemple. L’Impôt sur le Revenu se révèle être un impôt fortement personnalisé et donc complexe, comme le souligne le principal syndicat des finances publiques “Solidaires, Finances Publiques” dans son rapport sur la Retenue à la Source.

Pour quels revenus?

La quasi-totalité des contribuables et des revenus sont concernés. En d’autres termes : les salariés, les retraités, les demandeurs d’emploi ou bénéficiaires de revenus de remplacement, les indépendants et les propriétaires percevant des revenus fonciers. Seuls les revenus des capitaux mobiliers et les plus-values immobilières ne seront pas directement touchés par cette réforme, étant eux-mêmes déjà prélevés à la source.

Le taux d’imposition

Calculé par l’administration fiscale, le taux d’imposition s’appliquera chaque mois au revenu perçu. Si le revenu diminue, le montant du prélèvement diminuera ; s’il augmente, il augmentera dans la même proportion.

Un dispositif complexe à mettre en oeuvre

De nombreuses questions quant à la mise en oeuvre du dispositif restent en suspens. En voici quelques unes :

Le rapport du CPO estime l’économie de gestion réalisée de l’ordre de 12M€ par an, soit l’épaisseur d’un trait quand on pense à l’ampleur de la réforme. Parmi les défenseurs de la RAS, comme la fondation Terra Nova, on met en avant l’idée qu’elle réduirait l’épargne de précaution au profit de la consommation (principal levier de la croissance) Cette hypothèse reste encore très théorique à ce stade.

Un problème important dans la mise en oeuvre du dispositif réside dans la confidentialité des données reçues par l’employeur. Le gouvernement français indique que l’employeur ne sera informé ni de la situation familiale, ni des autres revenus perçus par le salarié « C’est l’administration fiscale qui restera l’unique destinataire des informations fiscales et l’unique interlocuteur des contribuables » rappelle Christian Eckert.

Un impôt individualisé. Le prélèvement à la source pose une grande question : en France, ce ne sont pas les individus mais les ménages qui paient l’impôt, avec notamment un système de quotient familial destiné à avantager les familles avec enfants.

Un prélèvement à la source implique donc soit de passer à une imposition individuelle, ce que le gouvernement ne souhaite pas, soit de mettre en place des mécanismes pour appliquer le quotidien familial sur les prélèvements à la source sur les salaires de chacun des membres du foyer réglant l’impôt. Les règles restent à définir et seront forcément complexes.

Autre motif de grogne possible : l’instauration d’un prélèvement à la source implique que les entreprises seront chargées de collecter l’impôt, ce qui représente une nouvelle charge pour elles, déjà pointée du doigt par le Medef ou par la Confédération générale des petites et moyennes entreprises (CGPME).

A Genève par exemple, les entreprises sont rétribuées pour cette tâche, elles prélèvent 2% sur le total collecté.

Les affres de l’année de transition et de l’année blanche

Comme on a l’a vu, le principe de la RAS est de recouvrer l’impôt de année en cours. Si l’Etat ne veut pas perdre d’argent lors de l’année de transition, il faudrait procéder à un double paiement d’impôt. Concrètement, si la RAS est instaurée en 2018, il faudrait que cette année là, les contribuables s’acquittent de l’impôt sur les revenus 2017 et ceux de 2018. Vu l’état de précarité des classes moyennes en France, impensable !

Les contribuables s’acquitteront donc de leur impôt une unique fois. Le passage d’un système à l’autre en 2018 engendre alors un manque à gagner pour l’Etat mais son impact est étalé dans le temps au fur et à mesure des départs à la retraite des contribuables. C’est l’effet substitution d’année : année pleine contre année minorée !

Les contribuables s’acquitteront donc de leur impôt une unique fois. Le passage d’un système à l’autre en 2018 engendre alors un manque à gagner pour l’Etat mais son impact est étalé dans le temps au fur et à mesure des départs à la retraite des contribuables. C’est l’effet substitution d’année : année pleine contre année minorée !

Expliquons le mécanisme. Dans le cas où la RAS se met en place en 2018, un contribuable paiera l’impôt de 2018 sur ses revenus 2018. Imaginons qu’il parte à la retraite le 31 décembre 2025. En 2026, il paiera son impôt calculé sur sa pension de retraite et non plus sur ses revenus d’activité. Comme les revenus tirés de sa pension de retraite seront plus faibles de son revenu d’activité, l’impôt collecté sera forcément inférieur. C’est là que se matérialise le manque à gagner pour l’Etat.

Autre problématique soulevé : celle de l’effet d’aubaine que constitue l’année 2017, qu’on peut qualifier fiscalement d’année blanche. Elle ne servira pas au calcul de l’impôt. Certains pourraient s’organiser pour matérialiser des gains. Michel Sapin déclare ainsi « …nous sommes en train d’élaborer des outils et nous aurons les moyens pour lutter contre les comportements anormaux de personnes qui auraient optimisé de manière artificielle leur situation de 2017. »

Les travailleurs frontaliers et la RAS

Les résidents français travaillant en Suisse doivent déclarer leurs revenus sur la déclaration d’impôt sur le revenu qui leur a été ou va leur être adressée ces prochaines semaines. La déclaration varie selon le canton de travail et l’existence d’un accord bilatéral avec la France.

- Pour les cantons du Valais, de Vaud, Bâle, Neuchâtel, Jura… Vous déclarez et payez vos impôts sur le revenu en France (sauf cas particuliers cantonaux, personnel navigant, semainiers …)

- Pour les cantons de Genève, Zürich, Argovie les impôts sont prélevés à la source (en Suisse) Vous êtes tenu de déclarer vos revenus en France mais vous ne paierez pas d’impôt sur ces revenus.

Les barèmes d’imposition varient selon les cantons, et c’est le canton du lieu de travail qui est alors déterminant pour calculer le taux de retenue à la source. L’impôt payé donne très souvent lieu à une demande de rectification l’année suivante. Pour vous accompagner, notre partenaire fiscaliste peut vous aider à y voir plus clair.

Le cas du frontalier amené à évoluer professionnellement

De façon inattendue, l’application de la RAS en France aura un effet négatif sur le montant total de l’impôt payé par le frontalier au cours de sa vie. Comme Le marché du travail en Suisse est en plein bouleversement, la situation professionnelle d’un frontalier est amenée à évoluer.

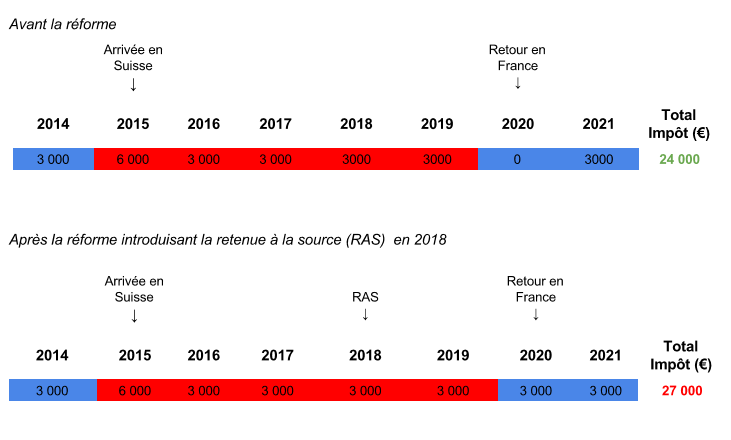

Imaginons le scénario suivant. Bien sûr, c’est un cas d’école, facilement transposable à la situation de chacun. Il permet de comprendre la logique :

- On considère un frontalier travaillant en France jusqu’en 2014 et décidant en 2015 de profiter d’une opportunité professionnelle pour partie travailler dans un canton Suisse pratiquant la retenue à la source, comme Genève

- En 2020, il décide de revenir en France

- Pour simplifier, il paie un impôt constant de 3000€ en France et en Suisse (après conversion)

- La date de l’entrée en vigueur de la RAS en France est fixée au 1er janvier 2018

Avant la réforme, lors de son retour en France, il « bénéficie » d’une année blanche fiscalement parlant, car son impôt avait déjà été payé en Suisse, et qu’il ne commencerait à payer l’impôt en France qu’à la déclaration de l’année suivante.

Cette année blanche compensait l’imposition qu’il avait connue lors de son arrivée en tant que frontalier.

Après la réforme, le frontalier recommence directement à payer un impôt en arrivant en France, sur la même période de temps, son année de « double cotisation » n’est pas compensée.

Le travailleur frontalier paie au final un surplus d’impôt par rapport à l’avant réforme ou même par rapport à un travailleur français, resté en France, avec des niveaux d’imposition identiques. Transposez les chiffres par rapport à votre situation et vous aurez le montant de ce surplus pour votre cas personnel.

La seule solution pour éliminer cet effet pervers serait de revenir travailler en France en 2016 ou 2017 !

Et vous, aviez-vous conscience de l’impact de cette future loi sur votre situation financière personnelle ?

il va y avoir une tonne d’effet pervers…

une amie avocate (en France et qui paie donc un impot a 5 chiffres), a pris un congé parental de 6 mois en 2015. Forcément un effet de bord a été l’avantage fiscal.

elle compte avoir un deuxième enfant sous peu et donc si elle prend son congé parental en 2017, ce sera zéro avantage fiscal…la punition.