Chaque année en octobre, les frontaliers assurés par la CMU doivent effectuer la déclaration de leurs revenus de l’année précédente pour que le CNTFS / URSSAF puisse calculer le montant de la cotisation à payer l’année suivante. Ainsi, en 2019, il faut déclarer les revenus 2018 pour que la cotisation à payer en 2020 soit calculée.

Une facilité apparente (formulaire CNTFS ou site URSSAF)

Dans l’esprit, cette déclaration est « simple », elle s’appuie sur des chiffres de votre déclaration des revenus. Elle peut se faire soit sous format papier en remplissant le formulaire fourni par le CNTFS, soit en ligne en se connectant à son espace sur le site de l’URSSAF.

Le CNTFS a mis disposition une notice pour guider les assurés dans leurs démarches.

Votre cotisation CMU s’obtient en appliquant un taux de 8 % sur une assiette (après abattement forfaitaire) dont le montant est calculé en additionnant vos revenus et en déduisant certaines charges.

Une erreur récurrente

Toutefois, malgré cette apparente facilité et les moyens à disposition, cette notice CNTFS est peu claire. C’est notamment la partie relative aux déductions qui pose problème. La majorité des frontaliers ne sait pas clairement qu’il faut déduire de leurs revenus, le montant de la cotisation CMU qu’ils ont payé la même année.

Ainsi, si en 2019 vous déclarez 50’000 € de revenus pour 2018, vous devez déduire de ce montant la cotisation CMU de 2’500 € que vous avez payée en 2018. Si vous ne le faites pas, votre assiette pour l’application des 8 % se retrouve artificiellement gonflée de 2’500 € et votre cotisation CMU 2020 vous coûtera 200 € de plus (8 % de 2’500 €).

Une rectification simple et rapide

Heureusement, lorsque l’on se rend compte de cet oubli, il est possible de faire corriger le calcul du montant de votre cotisation CMU pour faire appliquer cette déduction omise.

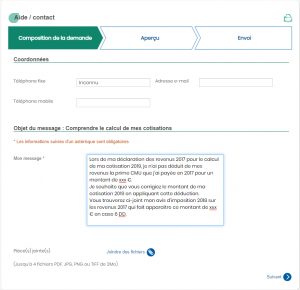

Pour faire cette correction, il vous suffit de vous connecter à votre espace URSSAF et d’adresser une demande de rectification CMU par l’outil de correspondance comme le montre la copie d’écran ci-dessous.

Si vous vous êtes trompé dans votre précédente déclaration faite en 2018 pour l’année 2017, vous pouvez utiliser la zone de saisie dans la fenêtre du milieu pour faire votre demande de correction :

Attention, pour que la déduction soit appliquée, il faut :

- Que le montant de votre cotisation CMU figure bien en case 6DD (déductions diverses) de votre avis d’imposition.

- Joindre une copie de l’avis d’imposition de l’année concernée

Une économie proportionnelle au montant de votre cotisation CMU

Dans notre exemple ci-dessus, cette démarche permet au frontalier de récupérer 200 € en recevant un nouvel échéancier ajusté à la baisse.

En fonction de ses revenus, un frontalier qui paye 10’000 € de CMU par an et qui a fait deux fois l’oubli de la déduction de sa cotisation va récupérer 1’600 €.

Dans le cadre de cette démarche, il est possible de remonter jusqu’en 2015. Il n’y a pas de contrainte de date pour réaliser cette correction, il est possible de faire la démarche tout au long de l’année. Le délai de prescription n’étant pas connu, il est toutefois recommandé d’agir au plus tôt lorsque l’anomalie est découverte !

Merci pour cette explication sur ce " gonflement " artificielle sur la cotisation CNTFS je pense que la majorité des frontaliers remplissent la cas 6DD et report sur la page web de l’URSSAF le RFR sans penser à tout ca.

je viens de demander un correctif par mail pour 2015 et 2016.

Néanmoins ma question est que devrais je faire en octobre 2018 au moment de ma déclaration à l’URSSAF pour ne pas réitérer cet erreur, attendre et demander un correctif comme précédemment ou alors déduire du RFR la cotisation 2017 hors mon cerveau s’embrouille car sur l’avis d’imposition 2017 le RFR vient après cette déduction 6DD, Merci de m’éclairer et de nous permettre de récupérer ce trop payer

Cordialement

Vous trouverez ci-joint la notice du CNTFS pour la déclaration des revenus.

Au moment de la déclaration des revenus, il faut déduire de la ligne intitulée :

" Salaires, pensions, rentes nets" la cotisation CMU de l’année précédente

Voir encadré 1 de la notice.

Le RFR est à reporter simplement pour vérification.

5053-CNTFS-NoticeDeclarDEMAT-RVB.pdf (473,1 Ko)

C’est quand même fou que les pensions alimentaires soient intégrées dans le revenu pour la calcul de la CMU!

Il y a 10 jours environ les représentants du GTE ont rencontré le ministre du budget au sujet de la fiscalité des frontaliers.

Il est possible que cette anomalie et d’autres ( calcul de la CMU sur les revenus foncier, les revenus de l’épargne …etc ) aient été abordées durant cet entretien.

N’oubliez pas la déduction !

L’article de @Thierry a été mis à jour :

Déclaration CNTFS : ai-je correctement déclaré mes revenus?

voir également la nouvelle notice du 5362 CNTFS qui l’indique

NB : Les pensions alimentaires que vous percevez sont à

inclure.

Les pensions alimentaires que vous versez à titre personnel

sont à déduire ainsi que les cotisations CMU payées qui

figurent sur l’Avis d’Impôts sous « déductions diverses ».

https://www.urssaf.fr/portail/files/live/sites/urssaf/files/documents/5362-CNTFS-NoticeDeclarDEMAT.pdf

Bonjour

Comme beaucoup de frontaliers qui font leur déclaration de revenus à L’URSSAF, je n’ai pas déduit mes cotisations des années précédentes et je compte demander correction auprès de la CNTFS mais j’ai encore 2 questions en suspends

Qui déduits de sa déclaration les cotisations des années précédentes ? Seulement Monsieur ou Madame aussi ?

Je suis travailleur indépendant sur Vaud et donc sur mon avis d’imposition il y a 2 lignes pour mes revenus et je ne sais pas laquelle je dois mettre

la ligne 1 s’appelle : BIC Professionnels déclarés

la ligne 2 s’appelle : BIC Pro.hors quotient imposables

merci & Bonne journée

Cordialement FMA1971