Depuis le début de l’année 2016, les taux des crédits immobiliers aussi bien en CHF qu’en Euro connaissent une nette baisse, et atteignent début mars un niveau proche de leurs plus bas historiques. Selon les professionnels du secteur, il n’est pas impossible que cette baisse se poursuive durant le prochain trimestre en raison des différentes politiques engagées par les acteurs bancaires : une bonne nouvelle pour les futurs acquéreurs ou pour ceux qui souhaitent renégocier leur prêt

En effet, établis à 2.15 % en janvier, la moyenne des taux d’emprunts en Euro atteignaient 2.09 % fin février, selon l’Observatoire Crédit logement, s’approchant ainsi de leur plus bas niveau historique datant de juin 2015 (2.01 % en moyenne).

Dans ce contexte de baisse générale des taux, les emprunteurs qui disposent des apports les plus importants et des revenus les plus élevés peuvent espérer obtenir les taux suivants :

| 15 ans | 20 ans | 25 ans | |

| Meilleur taux de crédit immobilier en Euro | 1.35 % | 1.60 % | 1.85 % |

| Meilleur taux de crédit immobilier en franc suisse | 0.80 % | 1.05 % | 1.20 % |

Actuellement, les taux de prêt immobilier en Euro donnent aux frontaliers l’opportunité de concrétiser leur projet d’achat en empruntant dans de bonnes conditions. La décision d’emprunter en Franc suisse n’est donc plus aussi évidente qu’avant. Malgré des taux un peu supérieurs, l’emprunt en Euro peut être la bonne décision.

Ceci est d’autant plus intéressant que les emprunts en Euro, pour les frontaliers, permettent de ne pas subir les aléas du change dans trois situations :

- Lorsque le bien est revendu avant la fin du remboursement du prêt, et notamment pour les primo-accédants dont le premier achat constitue souvent un tremplin vers l’achat d’un logement plus grand lors de l’évolution de la situation familiale ;

- Lorsque les revenus ne sont plus perçus en francs suisses, par exemple en cas de retour en France ou de mutation à l’étranger ;

- Lorsque le bien acquis, après avoir servi de résidence principale est mis en location : le loyer perçu en euros remboursera une échéance libellée également en euros.

Le mouvement pourrait même s’intensifier au cours des prochains mois, porté par les décisions de la Banque centrale européenne (BCE), de la Banque nationale suisse (BNS) et de la Réserve fédérale américaine (FED).

De nouvelles baisses dans les mois à venir ?

Dès jeudi, la BCE annoncera une nouvelle vague de mesures, parmi lesquelles l’abaissement de ses taux jusqu’à -0.50 % et le renforcement de son programme de rachat d’obligation par un ajout de 10 à 15 milliards d’euros, voire 20 milliards selon certains économistes.

De son côté, le président de la BNS, Thomas Jordan, maintient les taux négatifs et envisagerait de diminuer davantage les taux d’intérêt afin d’affaiblir le franc et d’amortir les sorties de capitaux.

Outre-Atlantique, la Fed attendra avant de relever ses taux, comme elle l’avait annoncée. Selon une majorité d’économistes, la Fed ne relèverait que deux fois ses taux en 2016, dont une première hausse possible en juin si l’inflation continue de croître.

Dans tous les cas, l’évolution des taux court terme Euribor, et plus généralement la politique monétaire décidée par la BCE, ont une influence directe sur les taux de crédit immobilier en Euro, à l’instar de l’évolution du Libor et de la politique de la BNS qui influencent quant à eux les taux de prêt immobilier en francs suisses. En outre, les décisions de la FED se font également ressentir sur les taux au niveau mondial.

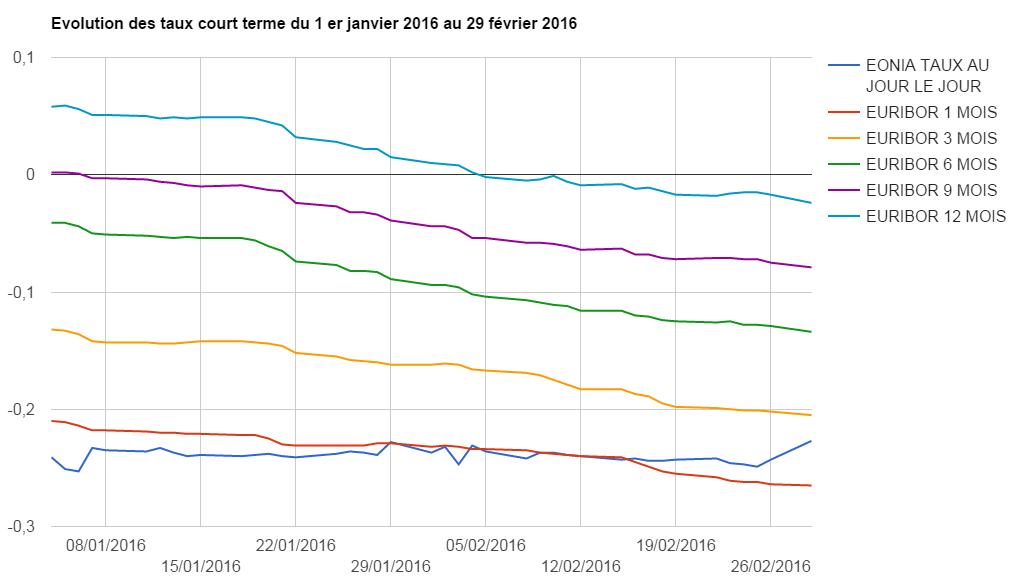

Des conséquences directes sur les taux court terme et souverains

Taux court terme

Entre le 1er janvier 2016 et le 29 février, les derniers taux de prêt interbancaire à court terme en Euro encore positifs ou nuls sont devenus négatifs, avec pour conséquences une réduction de la marge de manœuvre pour ceux qui recherchent les meilleurs placements et un impact délétère sur le produit net bancaire des banques de dépôt.

- Euribor / Eonia

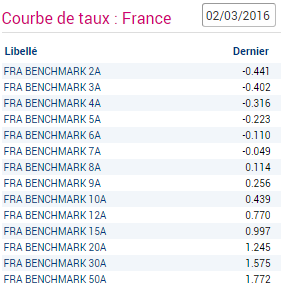

Taux souverains français

La France emprunte désormais avec des taux de moins en moins élevés, ce qui semble une bonne nouvelle dans la mesure où l’emprunt d’État reste le principal outil de refinancement des banques. Pourtant, si l’absence de paiement d’intérêts est appréciable, c’est aussi un signe de dysfonctionnement des marchés, selon les économistes.

Des risques sérieux pour les banques

Comme l’argent placé ne rapporte plus rien aux institutions bancaires, elles se voient désormais dans l’obligation d’accorder des prêts afin de gagner de l’argent. Cette situation, présentée comme favorable à la relance économique par les politiques, provoque pourtant quelques risques, à l’instar des taux d’intérêt défavorables aux banques, de la baisse des primes de risques et de la création d’une bulle.

Autre conséquence directe des taux négatifs, les banques se relancent en 2016 à la conquête de nouveaux clients alors qu’en 2015 la vague des rachats avait limité temporairement la concurrence et incitait les banques à rester passives. Désormais, la concurrence fait rage et les baisses des taux commerciaux, notamment sur les crédits immobiliers, apparaissent comme l’arme absolue de séduction de nouveaux clients.

Réjouissance pour les emprunteurs

Avec des taux en Euro et en franc suisse qui n’ont jamais été aussi bas, les emprunteurs ont de quoi se réjouir. La conjoncture semble actuellement idéale pour qui souhaite bénéficier des meilleures conditions commerciales de la part des banques afin d’effectuer un rachat de crédit, de financer des rénovations ou tout simplement d’acquérir un bien immobilier. D’autant plus que la tendance à la baisse des taux semble s’inscrire dans la durée et que parallèlement, les prix de l’immobilier sur l’arc lémanique connaissent depuis 2013 une chute de l’ordre de 10 à 20 %. Les biens les plus impactés par cette baisse sont ceux dont la mise à prix est supérieure à 600 000 € ou encore les biens atypiques qui ne bénéficient plus de l’effet d’entraînement d’un marché global moins euphorique qu’il ne l’a été en 2011 et 2012.

Ces nouvelles données seront l’occasion pour Le Blog du Frontalier de faire un état des lieux du marché immobilier frontalier dans notre prochain article.

Et pour toute recherche de financement n’hésitez pas à contacter notre service de courtage spécialisé.

Vous pouvez réagir à cet article sur forum.welcome-suisse.ch