Instaurés en France dans les années 1990, les prélèvements sociaux, dont la CSG-CRDS en est la composante la plus connue, s’appliquent sur différents types de revenus.

Depuis le 1er janvier 2012, ils concernent également les non-résidents, imposés sur leurs revenus du patrimoine, contraints de contribuer au financement d’une sécurité sociale dont ils ne bénéficieront pas.

Pour ces non-résidents, il est possible de demander le remboursement des cotisations.

Il en va de même pour les frontaliers dont les revenus du patrimoine ont été imposés, voyons comment procéder pour bénéficier de ces remboursements.

CET ARTICLE A ETE MIS A JOUR en 2019 : CSG CRDS sur revenus français des frontaliers, l’Administration cède!

Pourquoi ces remboursements ?

Dès 2013, de nombreuses plaintes émanant d’élus français ont conduit à l’ouverture d’une procédure d’infraction à l’encontre de l’État français par la Commission européenne.

Durant la même période, le Conseil d’État a saisi la Cour de justice de l’Union Européenne (CJUE) à propos de la non-conformité de la loi française face à la législation européenne.

Le 26 février 2015, la CJUE a rendu sa décision, remettant en cause l’application de prélèvements sociaux sur des Français affiliés auprès d’autres régimes de Sécurité sociale de l’Espace économique européen. De fait, les 15,5 % de CSG-CRDS taxés indûment sur les revenus du capital doivent désormais être remboursés par l’État français.

Pour la seule année 2013, le remboursement concernerait de 400’000 à 500’000 non-résidents, pour un montant estimé par la commission des finances de l’Assemblée Nationale à 320 millions d’euros.

Qui est concerné ?

Vous pouvez être concerné si par exemple vous avez été imposé sur :

- les revenus tirés de la location d’un appartement

- les intérêts sur un contrat d’assurance-vie ou un compte d’épargne

- une plus-value immobilière suite à la vente d’un bien

- …

Remboursement CSG-CRDS : comment procéder ?

Avant toute procédure de demande de remboursement, il faudra justifier de sa situation au regard d’un régime social européen, comme l’indique Claudine Schmid,députée des Français de Suisse et du Liechtenstein, sur son site.

Elle distingue 2 cas, le « cas le plus fréquent » est celui des frontaliers couverts pour la maladie en France, tandis que le « cas le plus rare » et celui des frontaliers couverts par la Suisse :

Cas le plus fréquent :

Il s’agit des personnes assurées en Suisse, sauf pour l’assurance maladie car ils ont opté pour une exemption d’affiliation au régime suisse d’assurance maladie (LAMal).

Dans ce cas, ils relèvent de la législation française pour la seule branche assurance maladie.

Attention : ces personnes sont éligibles à un dégrèvement pour les seuls prélèvements sociaux affectés à la sécurité sociale qui ne financent pas l’assurance maladie.

Dans cette situation, les justificatifs à produire sont les suivants :Pour toute activité professionnelle en Suisse commencée avant 2013, ils doivent pouvoir justifier de leur couverture maladie en France :

– soit à une assurance privée en produisant à la fois :

• le document formel d’exemption de la LAMal, émis par les autorités cantonales suisses, les autorisant à opter pour une couverture maladie selon la législation française (attention chaque canton est susceptible d’utiliser un modèle de document qui lui est propre) ;

• et une attestation de l’assurance privée (avec dernier avenant éventuel) indiquant la date de fin de prise en charge et les membres de la famille rattachés.

– soit à la CMU : en produisant une attestation d’assurance maladie pour la période considérée (le document formel d’exemption de la LAMal n’étant pas nécessaire puisque les droits avaient été ouverts après vérification de la situation par la CPAM).Pour toute activité professionnelle en Suisse commencée après 2013, ils doivent pouvoir justifier de leur couverture maladie en France, avec un seul document : le formulaire conjoint franco-suisse indiquant qu’ils ont opté pour une couverture maladie en France qui n’est utilisé que depuis 2013

Les intéressés devront pouvoir justifier de leur situation en fonction du formulaire franco-suisse qui a été établi conjointement afin de déterminer l’option prise (Suisse/France). Ce document qui est

établi sous la responsabilité de l’intéressé aura été vérifié par la CPAM (cadre 8 du Formulaire version 2013 ou cadre 7 du Formulaire version 2014 ). Il est donc essentiel de vérifier que ce cadre est rempli.Cas le plus rare :

Il s’agit des personnes assurées en Suisse pour tous les risques, y compris le risque maladie.

Les justificatifs à produire seront les suivants : le document portable S1 ou à défaut les anciens formulaires E 106 ou E 121 ou à défaut un certificat de l’assureur suisse qui assure l’intéressé au titre de l’assurance maladie suisse (LAMAl).

Parmi les frontaliers suisses, il y a des fonctionnaires internationaux ou assimilés, ceux ci ne peuvent bénéficier de ce remboursement. Ils ne sont pas concernés.

Les réclamations, que l’imposition se fasse à la source, par voie de rôle ou spontanément, ne pourront se faire que sur les prélèvements sociaux payés depuis le 1er janvier 2013. En outre, les modalités pour les prélèvements à la source, du type contrat d’assurance-vie, produits d’épargne, PEL, etc., ne sont pas encore déterminées.

Lorsque la CSG-CRDS a été prélevée sur la plus-value lors de la vente d’un bien, la réclamation se fera auprès de la direction départementale des finances publiques. Dans tous les autres cas, la réclamation est à déposer au service des impôts mentionné sur l’avis d’imposition.

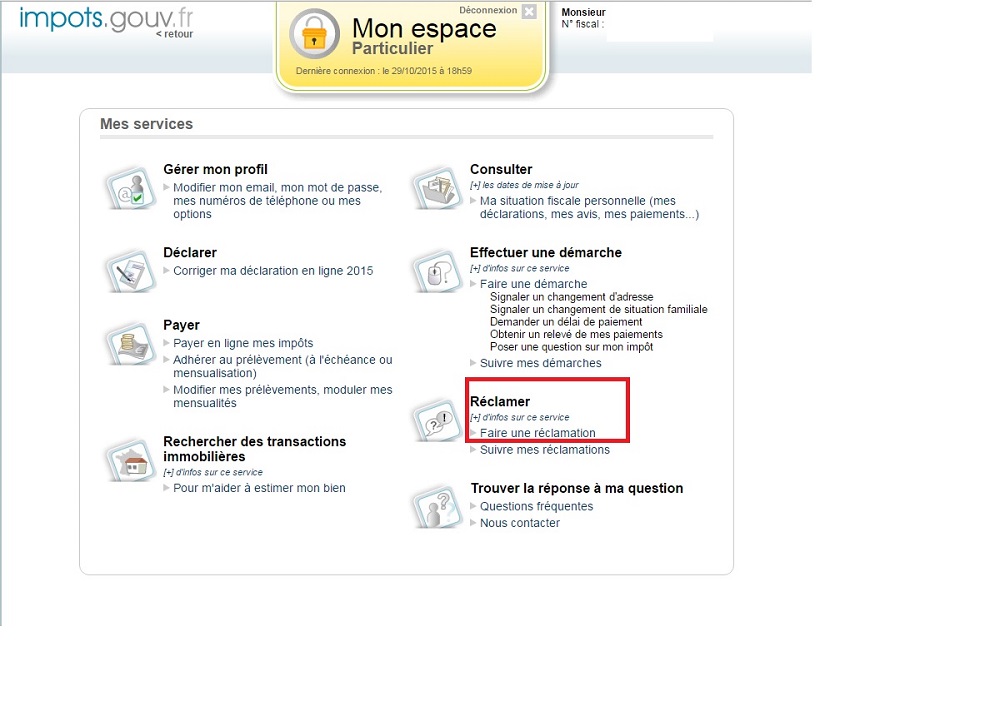

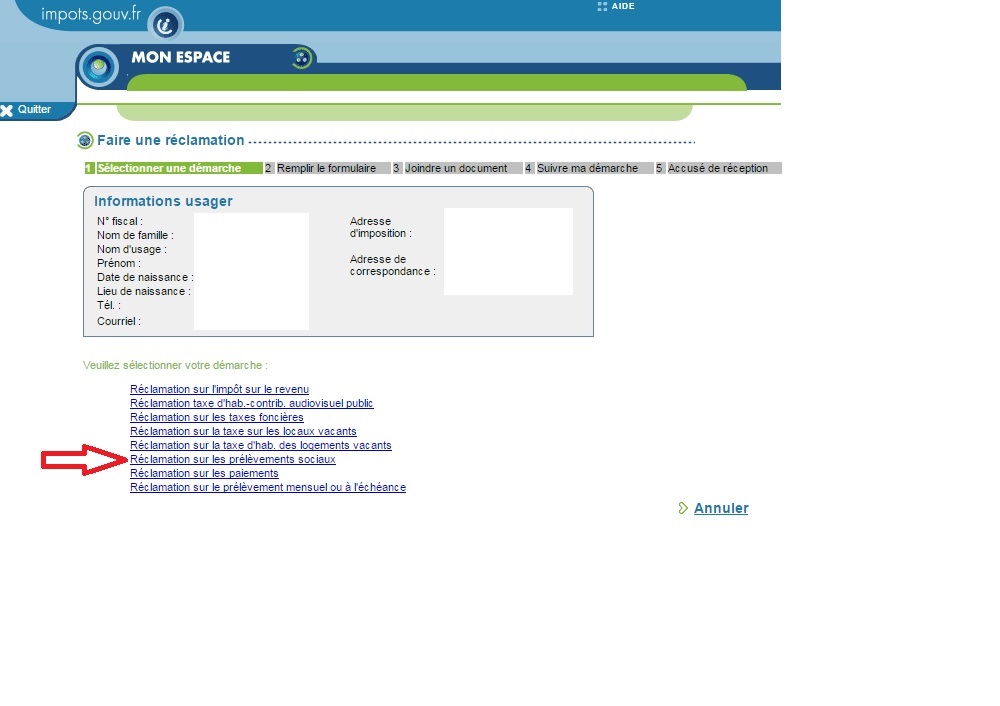

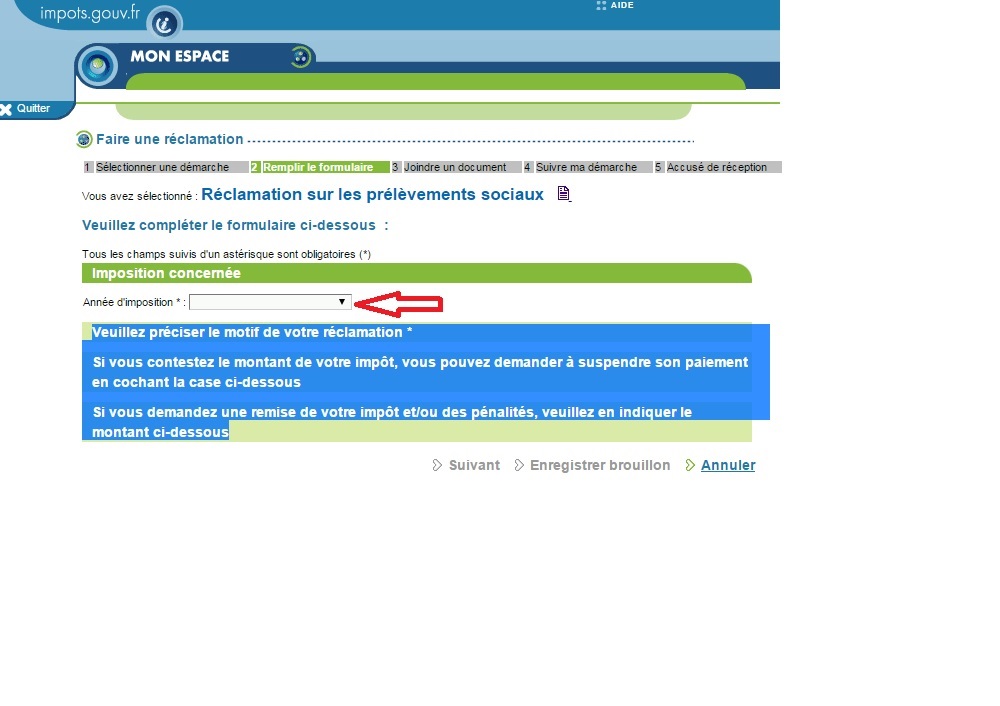

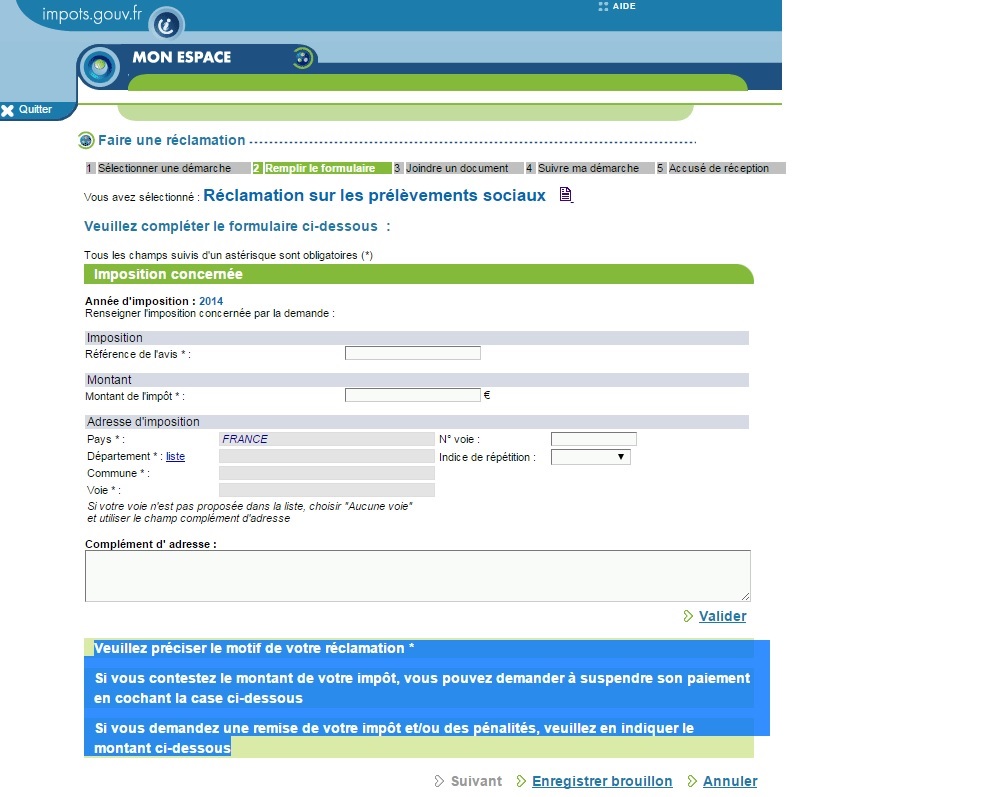

Remboursement via le site internet Impots.gouv.fr

Les procédures de remboursement de la CSG-CRDS peuvent également être effectuées dans l’espace « Particuliers » du site de la direction générale des finances publiques.

Voici comment procéder :

Vers une réaffectation des prélèvements sociaux ?

Si les remboursements de CSG-CRDS actuellement en cours ne sont pas remis en cause, Bercy recherche activement une parade pour les prélèvements sociaux futurs.

La fin des prélèvements sociaux pour les non-résidents constitue un sérieux manque à gagner pour le Ministère des finances.

La seule CSG sur les revenus du patrimoine, par exemple, rapporte chaque année quelque 320 millions d’euros à Bercy.

La parade consiste dès lors à réaffecter les prélèvements sociaux « perdus » au Fonds de solidarité vieillesse.

Dans ce cas précis, l’impôt ne pourrait plus être considéré comme une cotisation de Sécurité sociale, puisque versé au Fonds de solidarité vieillesse.

La solution est encore à l’étude dans les bureaux de l’administration fiscale, mais cela résoudra-t-il le problème de Bercy ?

Rien n’est moins sûr puisque l’affectation des prélèvements sociaux est déterminée par le Code de la Sécurité sociale, ce qui fait d’eux, selon le jugement rendu par la CJUE, des « cotisations de Sécurité sociale ». Malgré tout, Bercy espère bien encaisser des centaines de millions d’euros de cette manière…

Merci Pierre,

Donc on ne peut pas cumuler retour à la Lamal et remboursement CSG-CRDS indûment payée.

"

Pour toute activité professionnelle en Suisse commencée avant 2013, ils doivent pouvoir justifier de leur couverture maladie en France :

– soit à une assurance privée en produisant à la fois :

• le document formel d’exemption de la LAMal, émis par les autorités

cantonales suisses, les autorisant à opter pour une couverture maladie

selon la législation française (attention chaque canton est susceptible

d’utiliser un modèle de document qui lui est propre) ;

• et une attestation de l’assurance privée (avec dernier avenant

éventuel) indiquant la date de fin de prise en charge et les membres de

la famille rattachés.

"

Top la France!

Bonjour,

Comment savoir si on est concerné ?

J’ai regardé mes avis d’imposition 2012-2013-2014 et je ne vois aucun prélèvement de la CSG-CRDS.

Merci pour votre aide.

Lionel,

Vous n’avez pas de csg/crds sur votre avis d’imposition !

Ces contributions sont prélevées sur les fruits de l’épargne ou sur des rentrées de loyer si vous en avez (…)

169 députés socialistes approuvent le projet de baisse de la csg pour les revenus les plus faibles.

Mais CHEZ QUI iront ils chercher ce manque à gagner ???

@ Alain 74 - ca ne passera pas car ça sera retoqué par le conseil constitutionnel. Ensuite le but de la manœuvre est de fusionner la CSG avec l’impôt sur le revenu pour rendre ça « plus juste comme ils disent »! Les bas revenus vont payer encore mois mais les autres encore plus car la CSG sera progressive. Mais pas de panique les frontaliers ne seront plus jamais concernés par la CSG - incluse dans l’impôt sur le revenu ou pas…tout benef pour nous! Mais cela n’échappera pas à Mr. Sapin qui refusera la proposition…

macron s’est déjà exprimé sur europe1 il y a 2 jours; pas de fusion RDS/CSG avec les impôts…relax

c’est pour ça que j’ai regardé car je perçois des loyers. Je pensais en fait que je verrai une ligne correspondant à cela mais j’imagine qu’on en paie si la balance recette/dépense est positive… Je vais regarder de plus près.