Le 6 septembre 2011 la BNS (Banque Nationale Suisse) décide d’introduire un taux de change plancher, c’est-à-dire un taux de change minimum entre le franc suisse et l’euro.

Depuis cette date, 1€ ne peut plus valoir moins de 1.20CHF.

La BNS a réagi ainsi suite à une longue période d’appréciation du franc suisse face à l’euro : ce dernier converti en francs suisses représentait un montant de plus en plus faible.

Dans cet article nous allons essayer d’expliquer de manière simple quelles sont les raisons qui ont poussé la BNS à prendre cette décision et en mesurer l’impact.

De la naissance de l’euro à aujourd’hui

Remontons en 1999, année de la création de l’euro.

A cette période le cours de l’euro face au franc suisse s’établissait à environ 1.60CHF et a évolué dans une fourchette entre 1.40CHF et 1.60CHF jusqu’en 2010, année qui signait le début de la crise de l’euro.

Cette crise a fait chuter la monnaie européenne, dont le cours a quasiment atteint la parité avec le franc suisse : 1€ = 1CHF (plus bas historique : 1.02631) dans la première quinzaine d’août 2011.

En termes économiques, on dit que l’euro se dépréciait face au franc suisse, et ce dernier s’appréciait face à l’euro.

Pour un citoyen suisse lambda, c’est l’idéal, les vacances en Europe paraissent encore moins chères !

Cependant pour l’industrie d’exportation, dont dépend énormément l’économie suisse, et qui en fait sa force, la situation peut difficilement être pire.

En effet, la Suisse, en 2012, exportait pour plus de 300 milliards de biens et services (dont une grande partie à destination des pays de la zone euro) et importait pour un peu moins de 250 milliards : la Suisse a donc une balance commerciale positive (la valeur des exportations est supérieure à la valeur des importations).

De plus, afin d’établir un ordre de grandeur, les exportations suisses représentent plus de 50% du PIB suisse. C’est donc pour le marché des exportations qu’une appréciation du franc suisse face à l’euro a des conséquences terribles.

Effectivement si l’euro se déprécie passant de 1.20CHF à 1.10CHF, la montre (pour ne pas alimenter les clichés) achetées à Genève, dont le prix est de 1’000CHF (ce prix reste bien entendu fixe), coûtera pour la société importatrice française, non plus 833€, mais 909€, soit une hausse de plus de 9%.

Cette hausse de coûts des produits suisses ampute les exportations, en effet, la demande baisse du fait de l’augmentation des prix.

C’est là que la BNS entre en jeu.

Ses statuts stipulent que ses missions sont d’intervenir à l’aide de sa politique monétaire pour les intérêts du pays, de maintenir une stabilité des prix et enfin de contribuer à la stabilité du système financier.

Quels sont les outils de la BNS pour instaurer un taux plancher ?

Les deux grands outils que peut utiliser la BNS (et de nombreuses banques centrales) sont les suivants :

- modifier le taux directeur de l’économie, taux dont découlent les taux d’intérêt en tout genre,

- ou, émettre de la monnaie, vulgairement : « faire marcher la planche à billets ».

Une baisse du taux directeur a comme effets de faire baisser tous les taux d’intérêt dans l’économie, ce qui rend possible une meilleure diffusion monétaire, et entraîne, in fine, une dépréciation de la monnaie nationale, ici, le franc suisse.

La deuxième méthode est d’émettre des francs suisses avec lesquels la BNS achète des euros.

Ceci a deux conséquences favorables dans la volonté de fixer un taux plancher :

- le franc suisse perd de la valeur car l’offre de franc suisse augmente (la simple loi de l’offre et la demande),

- étant donné que la BNS achète (donc demande) des euros, l’euro s’apprécie (1€ vaut de plus en plus de francs suisses), car la demande d’euros augmente.

La BNS a opté pour la seconde stratégie, le 6 septembre 2011, annonçant qu’elle était prête à acheter autant d’euros que nécessaire afin de défendre ce taux plancher.

Au-delà des achats consentis par la BNS depuis ce communiqué (en 2014 le bilan de la BNS affiche environ 175 milliards d’euro) il semble que l’institution a profité de l’effet d’annonce de cette volonté de défendre ce taux plancher : les marchés ne parient plus à l’appréciation du franc suisse face à l’euro.

Coup de maître ou stratégie à risques ?

En termes de résultats économiques suite à la mise en place de ce taux plancher, il semble que les objectifs recherchés ont été atteints, c’est-à-dire une stimulation des exportations.

En effet, sans cette intervention, selon Michael Hanke, de l’Université du Liechtenstein, Rolf Poulsen, de l’Université de Copenhague, et Alex Weissensteiner de l’Université technique du Danemark, l’euro se serait traité autour de 1.15CHF au deuxième semestre 2013 (au lieu des 1.23CHF auxquels l’euro s’échangeait à cette période).

Cependant, en fixant un taux plancher vis-à-vis de l’euro, le franc suisse devient une devise donc le cours n’est « plus tout à fait flottant ».

Pour résumer, il y a deux types de devises :

- les devises dont le cours est fixe, comme elles l’étaient toutes à l’époque de l’étalon-or, lorsque chaque devise avait un équivalent en or,

- et, les devises dont le cours est flottant, c’est-à-dire le taux de change entre deux devises est défini par l’offre et la demande de ces deux monnaies.

Tous les pays « développés » ont des taux de change flottants, ce qui donne une plus grande liberté de politique monétaire aux banques centrales.

De ce fait, la stratégie de taux plancher de la BNS ne peut être une stratégie de long terme, et devra, selon toute vraisemblance, être abandonnée tôt ou tard au profit d’un retour à un taux de change véritablement flottant.

De plus, en menant cette politique, la BNS s’est exposé à deux risques considérables : une présence surdimensionnée d’euros à son bilan et le risque d’une inflation future.

Un pari risqué

D’une part, la banque a profité de l’effet d’annonce de sa volonté de maintenir ce taux plancher, et, d’autre part, elle a les capacités de doper le cours de l’euro en influant sur sa demande.

Cependant si le consensus général parie sur un euro à la baisse (dans le jargon on dit que les investisseurs sont en position « short »), elle n’a pas les moyens financiers d’aller à l’encontre !

Possédant au premier trimestre 2014 plus de 174 milliards d’euro (environ 30% du PIB suisse), si l’euro perdait 10% de sa valeur, la BNS subirait une perte de 17.4 milliards de francs suisses : non-négligeable !

Un risque inflationniste

Le second risque est peut-être encore plus grave et paraît peut-être plus réel pour les consommateurs, c’est le risque inflationniste (augmentation de l’indice des prix à la consommation).

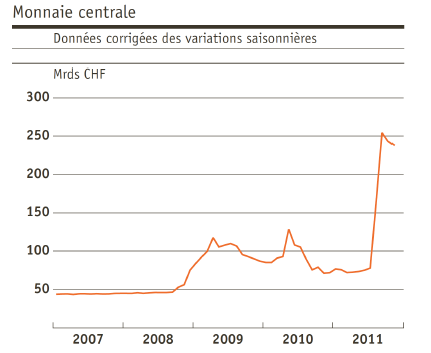

En effet, pour mener sa politique de taux plancher, la BNS a créé beaucoup de masse monétaire, qui est passée de 50 à 250 milliards de francs suisses, entre 2007 et 2011 seulement.

Il est simple et logique de comprendre que si, dans un pays donné, la masse monétaire totale en circulation représente 100CHF et que vous possédez 1% des richesses de ce pays, votre richesse s’estime à 1CHF.

Toutefois, si entre temps la banque centrale de ce pays imaginaire a émis plus de monnaie, faisant passer la masse monétaire totale de 100CHF à 200CHF, dans votre cas, vous possédez toujours 1% des richesses de ce pays, cependant cette fois votre fortune sera évaluée non plus à 1CHF, mais à 2CHF (1% de 200CHF). Votre fortune réelle n’a pas augmenté, car tous les prix ont aussi doublés, c’est ce que l’on appelle l’équation de la monnaie.

Quid du rôle de la Banque Centrale Européenne (BCE)

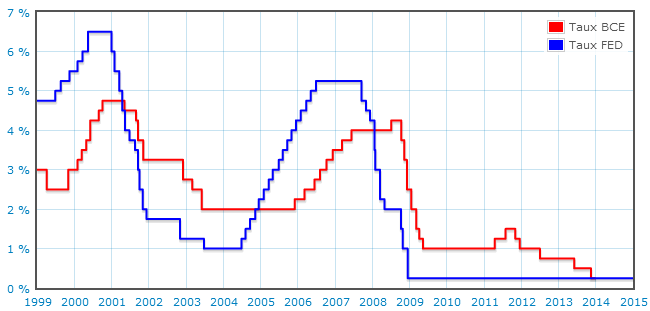

Depuis déjà quelques années, le banquier central européen, Mario Draghi, a diminué les taux directeurs de la banque centrale, dans le but de stimuler l’économie européenne suite aux deux crises consécutives que la zone a subies.

Actuellement, le problème le plus imminent, et peut-être aussi le plus pervers, est le risque de déflation sur la zone euro.

Déflation ? Une baisse des prix ? Que pourrait-on espérer de mieux me direz-vous ?

En fait, contrairement aux apparences, la déflation est encore plus redoutée par les économistes que ne l’est l’inflation.

En effet, étant donné que les prix chutent, pourquoi acheter votre écran plat aujourd’hui, alors que dans une semaine il vous coûtera 10% de moins ?

Et pourquoi ne pas attendre une année pour l’obtenir à moitié prix ?

C’est là la perversion de la déflation. Les consommateurs repoussent leurs achats, ce qui bloque les possibilités de production et qui donc au final enraye tout le système économique.

C’est aussi pour lutter contre le risque de déflation que Mario Draghi a décidé d’adopter des taux directeurs plus bas.

Mais comme on l’a déjà vu pour le cas suisse (l’économie a quand même une certaine logique), si la zone euro opte pour une politique monétaire plus laxiste, l’euro perd de sa valeur ; c’est mécanique : l’offre d’euros étant plus grande, la demande restant la même, le prix de l’euro (sa rareté) baisse.

Dans ce cas, la BNS, qui doit toujours défendre le taux plancher de l’euro, doit intervenir pour ne pas que l’euro se déprécie au-delà du plancher fixé à 1.20CHF : la banque nationale suisse doit acheter des euros afin que l’euro s’apprécie sur le marché des changes.

On voit donc qu’un changement d’orientation de politique monétaire de la part de la BCE peut avoir de lourdes conséquences pour le maintien du taux plancher de la BNS.

En ce qui concerne l’avenir de cette politique de taux plancher, l’actuel banquier central, Thomas Jordan, a clairement affirmé la volonté de la BNS de maintenir le cap à court terme, lors d’une conférence organisée fin mai 2014 à Tokyo. En effet, selon lui :

« L’objectif de la BNS est de maintenir des conditions monétaires adéquates pour la stabilité des prix. Nous n’avons aucun calendrier de sortie du taux plancher minimal aussi longtemps que nous considérons que cet instrument monétaire est indispensable pour atteindre notre objectif. ».

Affaire à suivre…